Банки ру форум теле2: Отзывы о Восточном Банке: «Купила сим-карту с номером у оператора ТЕЛЕ2, с банка Восточный звонки от коллекторов достали уже!»

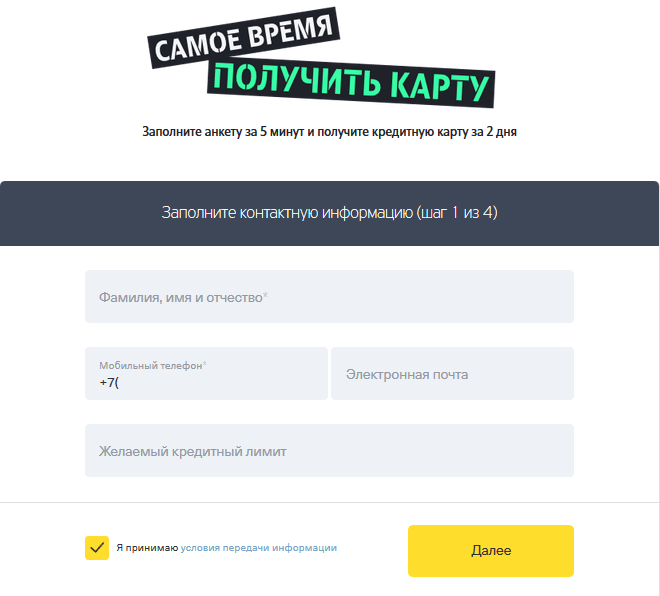

Карта Виртуальная Tele2 Таврический Банк условия обслуживания | Оформить Виртуальная Tele2 от Таврического Банка онлайн

Ежегодно количество выпускаемых дебетовых карт возрастает. Многие банковские клиенты являются держателями сразу нескольких типов карточек. По сути ДК можно назвать электронным кошельком, который позволяет хранить личные сбережения и быть уверенным в том, что с ними ничего не произойдет.

О чем идет речь

Дебетовая карта — это платежный инструмент, выпущенный конкретным банком и привязанный к расчетному счету держателя. Последний пользуется ею, чтобы делать покупки, оплачивать разные услуги, получать наличные в банкоматах и осуществлять переводы другим людям.

Самая главная функция пластика — хранение на нем денег, тратить которые можно в любое время, когда это понадобится их владельцу. ДК приравнивается к вкладу, она защищена АСВ. В отличие от кредитки, где лежат только заемные средства, на данном счете имеются лишь собственные накопления.

Воспользоваться владелец карточки может суммой, не превышающей остаток на счете. Кредитная линия отсутствует.

Как оформить

Конечно, карту Виртуальная Tele2 Таврического Банка удастся получить непосредственно в отделении, но для тех, кто не может или не желает пользоваться этим способом, существует онлайн-оформление. Забрать пластик и подтвердить документы можно будет у прибывшего курьера. Сегодня такой опцией позволяют воспользоваться почти все финансовые организации.

В чем плюсы:

- этот метод привлекателен для занятых людей или пенсионеров, которым тяжело выходить из дома;

- продукт привезут, когда нужно, не только домой, но и на работу;

- срок доставки — от 2–3 дней до недели.

Недостаток заключается лишь в том, что клиенту при оформлении придется учесть регионы присутствия ФО и график доставки.

Какими бывают ДК

Карточки классифицируют по платежным системам:

- Visa;

- MasterCard;

- Maestro;

- МИР;

- ПРО100.

Также особенно выделяются привилегированные разновидности: платиновые, золотые, серебряные. Их владельцы получают доступ к большим возможностям: скидкам, броням, прочим приятным дополнительным бонусам. Годовое обслуживание Виртуальная Tele2 карты по условиям договора будет самым дорогостоящим.

Дебетовки бывают именными или неименными. Вторые получить удастся практически сразу, в день обращения, но функционал у них не столь широк.

Как это работает

При совершении платежных операций нужная сумма списывается с банковского счета, к которому и привязана Виртуальная Tele2 карта Таврического Банка. Покупка будет оплачена в случае, когда у человека имеется достаточное количество денежных средств. Если их нет, транзакция отклоняется.

Выбирать пластик подходящего типа стоит вместе с сервисом Banki.ru. Вся процедура поиска отнимет совсем немного времени и усилий, а результат будет безошибочным и позволит соискателю заключить удачную сделку с ФО. Именно для достижения такой цели на Banki.

«В регионах он уже давно не является демпингующим»: первая пятилетка Tele2 в Татарстане

Что успел сделать на татарстанском рынке за пять лет сотовый дискаунтер ВТБ и «Ростелекома»

Фото: Максим ПлатоновНа уже разработанный и давно поделенный рынок сотовой связи Татарстана оператор Tele2 когда-то выходил последним и приложил немало сил и средств для того, чтобы избавиться от статуса вечно «догоняющего» большую тройку. Дискаунтер ВТБ и «Ростелекома» со шведскими корнями пропустил пик запуска конкурентами 4G и долгое время шел на последних местах по средней скорости соединения в сетях третьего поколения — хотя в последние годы ситуация начала меняться. Демпинговать ему больше не приходится — рынок повзрослел, и войны операторов перешли на уровень маркетинга, сходятся во мнении аналитики и эксперты телеком-индустрии.

В начале июля 2015 года, пять лет назад, на казанский рынок буквально ворвался в тот момент еще малознакомый жителям Поволжья мобильный оператор Tele2. Российская компания со шведскими корнями уже тогда почти наполовину вошла в структуры «Ростелекома» и приступила к плану по масштабной экспансии «по окраинам» — практически одновременно, помимо Татарстана, бренд вошел еще в 22 региона страны. Используя оборудование и каналы связи «Ростелекома» Tele2 развернулся в Казани буквально за несколько месяцев.

В значительной степени быстрому входу нового оператора поспособствовала довольно агрессивная маркетинговая политика вкупе с явным демпингом. Бренд изначально позиционировал себя как «телеком-дискаунтер» и «альтернативный оператор связи». Действительно, на фоне тарифов операторов «большой тройки» новичок рынка активно снижал цены и чуть ли не бесплатно раздавал деньги на счета новым абонентам.

Действительно, на фоне тарифов операторов «большой тройки» новичок рынка активно снижал цены и чуть ли не бесплатно раздавал деньги на счета новым абонентам.

Больше недели оператор «отмечал» свой вход в Казань: по всему городу работали промоутеры с еще модными в то время бумажными листовками, брендом заняты были билборды и афишные доски. Кульминацией празднеств стал большой open-air на площади перед театром им. Камала с концертами местных групп — «Большого куша» и «Прогульщиков». Там же сотрудники Tele2 «вербовали» новых абонентов, завлекая их сертификатами на 500-рублевый бонус, который в течение года поступал на счета небольшими траншами.

Бренд изначально позиционировал себя как «телеком-дискаунтер» и «альтернативный оператор связи». Фото Олега ТихоноваБуквально через несколько месяцев после громкого появления здесь Tele2, в Татарстане одно из первых своих региональных исследований провело Telecom daily — питерское агентство, специализирующееся на аналитике телекома в России. И результаты их экспертиз не стали для Tele2 слишком радостными — два из четырех критериев оценки новый оператор провалил.

И результаты их экспертиз не стали для Tele2 слишком радостными — два из четырех критериев оценки новый оператор провалил.

По результатам эксперимента, в сегменте 3G Tele2 оказался на последнем месте по критерию полноты загрузки «тяжелых» страниц, по которой можно судить о стабильности соединения. Место в «хвосте» на тот момент новый для Казани оператор занял и по средней скорости сетей третьего поколения с результатом в 3 тысячи 519 Кбит/с. Хуже Tele2 тогда показал себя только «Билайн» с 3 212 Кбит/с. Для сравнения, лидеры рейтинга, «МТС» и «Мегафон», в том же исследовании показали скорости чуть более 4 600 Кбит/с. В то же время Tele2, наряду с «Мегафоном», оказался лучшим казанским оператором связи по отсутствию сетевых ошибок и вместе с «МТС» занял лидирующие позиции по времени ответа на запрос в 3G — пингу.

Дискаунтер «показал зубки»: 500 тысяч абонентов за полгода и наращивание базовых станций на 85%Tele2 не часто раскрывает точные цифры по регионам — объемы абонентской базы и число базовых станций обычно оператор держит в тайне. Но после первых шести месяцев работы в Татарстане, в марте 2016-го занимавший тогда пост директора казанского филиала компании Иван Походяев с гордостью объявил, что в республике уже насчитывается 500 тысяч абонентов Tele2, 4 тысячи точек продаж и обслуживания оператора, а количество базовых станций на территории Татарстана выросло на 85%. Техническое развитие сети 3G, по всей видимости, в тот момент оператор поставил на первый план, а свою долю на рынке сотовой связи в регионе оценил в 10%.

Но после первых шести месяцев работы в Татарстане, в марте 2016-го занимавший тогда пост директора казанского филиала компании Иван Походяев с гордостью объявил, что в республике уже насчитывается 500 тысяч абонентов Tele2, 4 тысячи точек продаж и обслуживания оператора, а количество базовых станций на территории Татарстана выросло на 85%. Техническое развитие сети 3G, по всей видимости, в тот момент оператор поставил на первый план, а свою долю на рынке сотовой связи в регионе оценил в 10%.

Примерно в то же время Tele2 начал «показывать зубки» не только своим конкурентам, но и абонентам. Все еще продолжая позиционировать себя как дискаунтера на рынке сотовой связи, оператор вслед за «большой тройкой», установил плату за ранее бесплатные услуги, к примеру, сервис «Вам звонили» в Tele2 оценили в 50 копеек в сутки. В Казани стали появляться первые жалобы на снятие денег с абонентских счетов за «неиспользование услуг связи», в немилость казанцев попал и Tele2, списывая 3 рубля в сутки, если абонент не пользуется номером 120 дней вплоть до того момента, когда на счету не останется ноль. Такую политику занимавший тогда пост коммерческого директора Tele2 в Татарстане Ринат Ибрагимов объяснял тем, что компания не может «находиться отдельно от рынка», напомнив, что ее главной задачей является все-таки предоставление услуг и зарабатывание средств на этом.

Такую политику занимавший тогда пост коммерческого директора Tele2 в Татарстане Ринат Ибрагимов объяснял тем, что компания не может «находиться отдельно от рынка», напомнив, что ее главной задачей является все-таки предоставление услуг и зарабатывание средств на этом.

Неоспоримым промахом Tele2 в Татарстане на первых порах стал отказ от возведения 4G-инфраструктуры. В 2015-м, когда оператор заходил в республику, технология 3G для абсолютного большинства пользователей всей России, за исключением Москвы, продолжала оставаться основной (по разным оценкам от 60 до 80%). В Татарстане в 2016-м, по подсчетам самого Tele2, процент сотовых телефонов, поддерживающих стандарт 4G, составлял чуть более 5%. Однако операторы «большой тройки», предвосхищая скорый всплеск продаж относительно бюджетных китайских трубок с поддержкой сети четвертого поколения, очень активно занимались строительством базовых станций 4G.

В июле 2017-го Tele2 все-таки запустил в республике сеть четвертого поколения: оборудование для приема и передачи 4G/LTE появилось в Казани, Набережных Челнах, Нижнекамске, Альметьевске и еще 13 райцентрах. Технический директор мобильного оператора Дмитрий Савенков тогда заявлял, что Tele2 «не гонится за сверхскоростями, а фокусируем внимание на соотношении скорости и качества сетей LTE». Самой востребованной у абонентов на тот момент по-прежнему оставалась 3G, но запуск сети четвертого поколения позволил более равномерно распределить нагрузку на базовые станции.

Уже в сентябре в Казань снова приехали аналитики Telecom daily, проведя исследование качества услуг 4G и 3G все той же пятерки мобильных операторов. И результаты для Tele2 вновь оказались неоднозначными. По критерию средней скорости соединения 4G оператор замкнул рейтинг с показателем 8,6 Мбит/с (для сравнения лидер топа «МегаФон» уже тогда предоставлял пользователям среднюю скорость в 13,7 Мбит/с). Впрочем, по средней скорости в сетях 3G Tele2 в компании с «МТС» тогда тоже оказался в хвосте рейтинга Telecom daily.

Единственный показатель, сыгравший в минус для Tele2 — это среднее время доставки сообщений. Фото Дмитрия ЩипановаК 2019-му Tele2 догнал «большую тройку» в Казани по качеству связи, а местами и перегналПоследнее независимое открытое исследование качества связи в Казани проводил Роскомнадзор летом 2019-го, к сентябрю была обнародована статистика. И на этот раз проверка оказалась для Tele2 весьма успешной: по пяти из шести ключевых показателей качества связи оператор продемонстрировал положительный результат. Под экспертизу с помощью радиоизмерительного комплекса TEMS Automatic помимо него попали «Билайн», «МТС» и «Мегафон», которых к тому моменту уже смело можно было назвать конкурентами.

Под экспертизу с помощью радиоизмерительного комплекса TEMS Automatic помимо него попали «Билайн», «МТС» и «Мегафон», которых к тому моменту уже смело можно было назвать конкурентами.

По средней скорости передачи данных к абоненту Tele2, по итогам исследования, оказался на третьем месте с 7,8 Мбит/сек и совсем небольшим отрывом от «МТС», чьи сети показали среднюю скорость 8,2 Мбит/сек. Лидером тогда оказался «Мегафон», а «Билайн» с 5,3 Мбит/сек ушел в большой отрыв. «Сделал» большую тройку Tele2 по показателям доли неуспешных сессий по протоколу HTTP и доле обрывов соединений, они у оператора оказались самыми низкими. Tele2 также оказался на втором месте после «МТС» по доле неуспешных попыток установления голосового соединения (всего 0,6%, при показателе «Мегафона» в целых 2,4%) и также на втором месте после «Билайна» по доле недоставленных СМС — лишь 4,8% сообщений, отправленных абонентами Tele2 не дошли до адресата, при том, что самый худший результат показал тот же «Мегафон» с 8,4%.

Единственный показатель, сыгравший в минус для Tele2 — это среднее время доставки сообщений, 4 секунды, но и здесь разброс среди конкурентов оказался минимальным: у «Мегафона» — 3,6 секунды, у МТС и «Билайна» — по 3,5 секунды.

«Мы не гонимся за сверхскоростями, а стремимся к оптимальному соотношению скорости и покрытия» Сейчас дискаунтером Tele2 уже вряд ли можно назвать, цены тарифов оператора с бывшей «большой тройкой» уже не в многопроцентном разрыве. «За 5 лет мы прошли путь от оператора-дискаунтера до полноценного участника высококонкурентного рынка Татарстана. Оставаясь выгодными по стоимости услуг, мы смогли построить масштабную сеть и сегодня более 97% населения республики могут пользоваться и голосовой связью, и мобильным 4G-интернетом. <> При этом мы не гонимся за сверхскоростями, а стремимся к оптимальному соотношению скорости и охвата (покрытия) нашей LTE-сети», — заявил «Реальному времени» директор казанского филиала Tele2 Марат Кабанов.

Согласно внутренним исследованиям компании, предоставленным «Реальному времени», средняя скорость передачи данных в сети 3G в Татарстане на данный момент составляет 5 Мбит/c. Для 4G-технологии средняя скорость по региону — около 12 Мбит/сек. Технология LTE уже стала базовой для татарстанцев, фиксируется стабильный переток интернет-трафика в сеть четвертого поколения, отмечают в компании. С каждым месяцем число пользователей 4G-устройств растет, но по-прежнему остаются абоненты с гаджетами only3G. Сейчас таких абонентов примерно 15%. Поэтому развитие 3G-сети продолжается, как и модернизация 4G.

— В 2019 года мы сравняли текущее покрытие мобильным 4G-интернетом с покрытием голосовой связью, работы по модернизации сети четвертого поколения велись в 44 районах республики. На сегодняшний день 96% населения республики доступна технология 4G, включая жителей небольших населенных пунктов. Разница между абонентами из крупных городов и небольших населенных пунктов в части «трубок» с поддержкой 4G довольно быстро сокращается. За последний год проникновение 3G/4G устройств выросло еще на 5% и в целом сейчас составляет 85%. Мы планируем увеличить количество БС четвертого поколения в 2020 году еще на 32%, — рассказали «Реальному времени» в компании.

Аналитики-эксперты телекома, опрошенные «Реальным временем», сошлись во мнении, что рынок сотовой связи в России и в Татарстане, в частности за последние 5 лет, сильно вырос и перешел в стадию «зрелости»: выровнялась ценовая политика и возможности операторов связи, теперь предлагающих абонентам сравнительно равные услуги, сопоставимый по качеству уровень связи и интернет-соединения как в формате 3G, так и в LTE.

— В те давние времена, когда Tele2 от шведской акционерной братии перешел к ВТБ, он, по сути, имел только услуги голосовой связи, в то время как во всю уже действовали услуги третьего поколения связи. Очевидно для всех, что работа строилась в основном вокруг мобильного интернета.

Как подчеркивает специалист, отличительной чертой Tele2 было то, что компания покрывала весь город целиком, а не какие-то отдельные районы. Tele2, заходя в город, регион, делал «ковровое покрытие, которое позволяло говорить о его качестве».

— Естественно, поскольку компания выходила на рынок последней, то было глупо ожидать, что она будет выходить с такими же предложениями. Она выходила с предложениями более интересными с точки зрения финансовых средств. При этом понятно, что не всегда даже эта проделанная работа приводила к успеху, компании приходилось вводить тестовые периоды, когда люди могли попробовать и оценить связь, сравнить с предложениями конкурентов, которыми пользовались жители Казани и Татарстана.

Эксперт отметил, что оператор действительно в последнее время очень сильно вкладывался в развитие сети в регионах, поэтому по качеству связи они вполне могут соперничать с «МТС», «Билайн» и «Мегафон».

Эксперт отметил, что оператор действительно в последнее время очень сильно вкладывался в развитие сети в регионах, поэтому по качеству связи они вполне могут соперничать с «МТС», «Билайн» и «Мегафон».— В целом, у нас есть данные по средней скорости передачи данных, я помню последние исследования — лидерами были «МТС» и «Мегафон». Но отрыв там незначительный. В принципе, можно говорить о паритете между всеми четырьмя операторами, в отдельных регионах у кого-то чуть лучше, у кого-то чуть хуже. Такого, что у кого-то прямо совсем все плохо, а у кого-то все очень хорошо, нет, это не актуально — рынок мобильной связи сейчас уже достиг зрелости. Сравнить можно со смартфонами: раньше была «Нокиа» и все остальное, а сейчас любой китайский смартфон не хуже корейского, а корейский между тем когда-то тоже считался устройством второго сорта. У операторов то же самое — все плюс-минус одинаково, операторы соревнуются в области маркетинга: когда продукт одинаковый, важно, как ты его продаешь, — заключил Илья Шатилин.

Ольга Голыжбина

ТехнологииТелекоммуникации Татарстан РостелекомТ2 Мобайл (Tele2)Кабанов Марат МигдятьевичСавенков Дмитрий ЮрьевичБукмекерская контора Winline. Онлайн ставки на спорт!

Букмекерская контора Винлайн признана многими рейтинговыми сайтами одной из лучших компаний для ставок на спорт на территории России. Мы предлагаем высокие котировки на множество исходов и предоставляем подробную статистику игроков и видеотрансляции для live-ставок.

Спортивная ставка является аналогом элементарного пари, то есть спора, который вы заключаете например с приятелем. Только букмекер является приятелем, который всегда может с вами заключить пари на самые разные спортивные состязания (и не только) и практически на любые суммы денег.Winline предоставляет возможность делать ставки на собственном сайте в интернете. Таким образом вы можете делать ставки когда угодно и в комфортной обстановке.Мы – легальная букмекерская контора онлайн

Крупные выигрыши нередки среди наших клиентов. Серьезные игроки часто выбирают Винлайн. Компания всегда честно рассчитывается с клиентами – это гарантирует наше участие в СРО (саморегулируемой организации букмекеров). Если вы хорошо разбираетесь в спорте и хотите попробовать свои силы, БК Винлайн – лучший выбор.

Букмекерская контора, дающая бонус при регистрации!

Каждый наш клиент включается в программу лояльности. С первой же ставки им начисляются баллы, которые можно превратить в деньги или бонусы для игр. А самые верные пользователи приглашаются в ВИП-клуб и получают массу интересных возможностей.

Главное отличие букмекерской конторы от тотализатора

Основным отличием букмекера от тотализатора в ставках на футбол, хоккей и другие виды спорта считается механизм распределения прибыли. При ставках на тотализаторе в качестве выигрыша выступает банк противников вашей ставки. Букмекерская контора же ставит свои деньги против прогноза игрока на футбол или хоккей.

Спортивные тотализаторы для ставок на футбол и хоккей в интернете сейчас ушли на второй план и уступили место онлайн-букмекерам. Так, чтобы поставить ставки на игру в футболе или хоккее, уже не нужно искать тотализатор или букмекерский клуб на улице, а достаточно в домашней обстановке воспользоваться нашим сайтом.Всё для ставок на спорт через интернет

- Видеотрансляции онлайн – мы предлагаем нашим игрокам смотреть прямые трансляции матчей онлайн по футболу, баскетболу, хоккею, теннису и многим другим видам спорта;

- Графические трансляции – в росписи матчей есть возможность смотреть не только видеотрансляции, но и графические трансляции, которые позволяют иметь представление о проходящей игре;

- Главные события – интересная опция на главной странице сайта, благодаря которой вы всегда знаете о самых популярных событиях в мире. Здесь вы также можете применять удобные фильтры к списку спортивных событий, к примеру, видеть только матчи, которые наш сайт будет транслировать в прямом эфире;

- Фильтры событий – мы сделали максимально удобный функционал фильтров, при помощи которого удобно сортируются те или иные матчи, игроки могут отобрать события по времени, турнирам, видам ставок и многим другим критериям;

- Мобильные приложения – сайт, приложение для iPhone и приложение для Android;

- Социальные сети – следите за нами во ВКонтакте, Фейсбуке и Инстаграме;

- Множество линий, широкая роспись – вы можете выбрать подходящий рынок из нескольких десятков и сотен предлагаемых исходов для каждой встречи, всевозможные экспрессы, форы, тоталы и т.д.

- Результаты матчей – хотите составить прогноз на футбол онлайн, проверить свою стратегию или систему ставок в букмекерской конторе с высокими коэффициентами? Наиболее полная статистика к вашим услугам. Благодаря сотрудничеству с мировыми лидерами в области подготовки данных вам доступна вся спортивная информация по большинству видов спорта;

- Букмекерские клубы – если вы больше любите стационарные точки и атмосферу азарта, мы можем предложить сеть клубов и спорт-баров от нашей букмекерской конторы в Москве и по всей России, где можно сделать ставки на спорт, все они представлены на странице с адресами ППС.

- Служба поддержки – служба поддержки работает круглосуточно и готова помочь разрешить любые трудности и проблемные вопросы, игроки могут обратиться к нам любыми удобными способами;

- Финансовые инструменты – простота мобильных платежей через сотовых операторов (например: МТС, Билайн, Мегафон, Теле2) и популярных платежных систем, таких как пластиковые карты, КИВИ, ЦУПИС и Яндекс.Деньги, делать ставки на спорт в нашей букмекерской конторе доставляет только удовольствие;

Здесь вы также можете применять удобные фильтры к списку спортивных событий, к примеру, видеть только матчи, которые наш сайт будет транслировать в прямом эфире;

Здесь вы также можете применять удобные фильтры к списку спортивных событий, к примеру, видеть только матчи, которые наш сайт будет транслировать в прямом эфире;

Информация о работе Управляющей компании в период с 4 мая 2021 года

С учетом Указа Президента Российской Федерации от 23.04.2021 № 242 «Об установлении на территории Российской Федерации нерабочих дней в мае 2021 г.» и в рамках исполнения рекомендаций Банка России сотрудники ООО «Управляющая компания «Финам Менеджмент» с 4 мая 2021 года продолжают работать по сменному графику работы (за исключением выходных и праздничных дней). Услуги оказываются в полном объёме.

Услуги оказываются в полном объёме.

Офис ООО «Управляющая компания «Финам Менеджмент» по адресу: 127006, г. Москва, пер. Настасьинский, д. 7, стр. 2, комн. 29 открыт для посещения клиентов и проведения всех текущих операций с инвестиционными паями паевых инвестиционных фондов под управлением управляющей компании. Перед посещением офиса Вам необходимо позвонить по тел. 8 (495) 796-93-88 (доб. 3606, 1631 или 1632) и заблаговременно предупредить о времени визита и планируемой операции. Это позволит заранее подготовить документы, существенно сэкономит Ваше время и снизит угрозу заражения.

Напоминаем, что приём заявок на приобретение и погашение инвестиционных паев ОПИФ рыночных финансовых инструментов «Финам Первый» может осуществляться через Финансовую платформу, предоставляемую агентом указанного фонда, доступ к которой осуществляется в сети Интернет по адресу: https://platform.finance/. График работы: ежедневно, круглосуточно. Прием заявок на приобретение паев через Финансовую платформу доступен для всех наших клиентов. Подать заявку на погашение паев через Финансовую платформу могут только те клиенты Управляющей компании, которые ранее приобретели паи с использованием данного онлайн-сервиса.

Подать заявку на погашение паев через Финансовую платформу могут только те клиенты Управляющей компании, которые ранее приобретели паи с использованием данного онлайн-сервиса.

Порядок и режим работы офисов специализированных депозитариев, регистраторов паевых инвестиционных фондов под управлением ООО «Управляющая компания «Финам Менеджмент», просьба уточнять на их официальных сайтах.

Подать заявки на приобретение и погашение инвестиционных паев и иные документы клиенты могут способами, предусмотренными правилами доверительного управления соответствующих паевых инвестиционных фондов, в том числе, дистанционно, если такой способ предусмотрен.

В рамках деятельности профессионального участника рынка ценных бумаг ООО «Управляющая компания «Финам Менеджмент» осуществляет дистанционное обслуживание в рамках услуги Доверительного управления активами и исполнение поручений клиентов в случае их обращения в соответствии с собственными решениями.

Рекомендуем нашим клиентам в настоящий момент использовать все возможные способы дистанционного обслуживания, соблюдать режим самоизоляции и не рекомендуем посещать офис до снятия карантинных мероприятий.

FinWin 2019

Приглашаем вас на FinWin-2019 – крупнейший в стране форум об экосистемах и маркетплейсах для финансовой и смежных отраслей, который состоится 20 июня 2019 г. на площадке Grand Ballroom в Москве.

5 лет назад слова «маркетплейс», «экосистема», «win-win стратегия» означали смену парадигмы ведения бизнеса. Сейчас экосистемы и маркетплейсы развивают все заметные игроки. Во-многом это стало рутиной: решением одинаковых для всех бизнес-задач известными всем методами, не дающими рывка в бизнесе.

Как уйти от шаблонов и привычных решений, чтобы обеспечить экосистеме динамичный лидерский отрыв? Ответ на этот вопрос будем искать на форуме FinWin-2019 – в среде, которая поможет участникам прийти к прорывным идеям продуктовых коллабораций и найти ценных партнеров.

Главная тема FinWin-2019: Thinking outside the box!

В программе форума:

- Сессия «Outside the box»: необычные решения, которые обеспечат экосистеме динамичный лидерский отрыв

- Сессия «Эмоциональная связь экосистемы с клиентом + отношения с партнерами». Как найти новые ценности маркетплейса для пользователей и партнеров, чтобы вовлечь их в долгосрочные отношения?

- Сессия «Конвейер инноваций». Как создать условия для зарождения прорывных идей внутри компании?

- Сессия «Q&A с Банком России». Обсудим ключевые инициативы регулятора, влияющие на маркетплейсы и экосистемы

- Блиц-сессия «Концепции новых экосистем и маркетплейсов от лидеров рынка»

- Питч-сессия «Фастфуд для маркетплейсов». Продукты и сервисы для конечного пользователя, готовые к интеграции в ваши экосистемы

- Питч-сессия «Troubleshooting для маркетплейса за 5 мин». Как решить операционные сложности в работе экосистемы?

- Питч-сессия «Идеи и прототипы новых экосистем/маркетплейсов»

- Воркшоп по проектированию пользовательских сценариев использования ваших продуктов в экосистеме

- Воркшоп по управлению кросс-функциональной командой при внедрении инноваций

Как найти новые ценности маркетплейса для пользователей и партнеров, чтобы вовлечь их в долгосрочные отношения?

Как найти новые ценности маркетплейса для пользователей и партнеров, чтобы вовлечь их в долгосрочные отношения?В рамках форума состоится выставка решений для маркетплейсов – вы сможете протестировать продукты и решения передовых ИТ-компаний и экосистем прямо на площадке мероприятия.

Присоединяйтесь! На форуме соберутся 600+ представителей банков, лидеров экосистем, сервисов для потребителей, телекомов, ритейлов, е-коммерс, страховщиков, МФО, IT-компаний и др., чтобы обсудить прорывные идеи для построения экосистем и маркетплейсов и найти ценных партнеров. За 3 года проведения FinWin твердо зарекомендовал себя как площадка, где происходят судьбоносные встречи и закладывается фундамент ключевых для бизнеса партнерств.

Россия | FinancePlus

28 марта 2013 г. | Центральная и Восточная Европа, События, Россия

Познакомьтесь с руководителями российских нефтегазовых, банковских и инвестиционных компаний и представителями государства. Форум организован Российской инициативой устойчивого инвестирования и WWF России. С многочисленными участниками из Правительства России, Государственной Думы, Российских банков, Семейных Офисов, …28 марта 2013 г. | Центральная и Восточная Европа, Новости, Россия

Стремясь к лидерству на российском рынке онлайн-туризма, сервис онлайн-бронирования отелей «Островок». ru собрала 25 миллионов долларов — это четвертая операция по сбору средств менее чем за два года. General Catalyst Partners возглавили раунд при участии Accel …

ru собрала 25 миллионов долларов — это четвертая операция по сбору средств менее чем за два года. General Catalyst Partners возглавили раунд при участии Accel …28 марта 2013 г. | Центральная и Восточная Европа, Новости, Россия, Западная Европа

МОСКВА / СТОКГОЛЬМ, 28 марта. (Рейтер) — Российский миллиардер Михаил Фридман готов превзойти сделку госбанка ВТБ по покупке российского подразделения Tele2 и рассматривает предложение по всей Северной Европе. телекоммуникационная группа. А1 Фридмана продает…28 марта 2013 г. | Центральная и Восточная Европа, Новости, Россия

Основные владельцы S7 Group, Владислав Филёв и Наталья Филёва, подадут заявку на покупку 25,5-процентной государственной доли в авиакомпании «Сибирь» в ходе предстоящей продажи, сообщается в среду. «Они заинтересованы, но было бы преждевременно прогнозировать, как далеко мы …28 марта 2013 г. | Центральная и Восточная Европа, Новости, Россия

Moscow Times 27 марта 2013 г. Украинский портовый оператор «Трансинвестсервис» (ТИС) хочет подать заявку на участие в планируемой продаже 20-процентной доли России в портовом операторе Группы НМТП, источники, знакомые с ТИС и планами Российского фонда государственного имущества сказал. Распродажа …

Распродажа …25 марта 2013 г. | Центральная и Восточная Европа, Новости, Россия

Blabroom, компания-резидент петербургского технопарка и инкубатора «Ингрия», завершила посевную стадию от Imperious Group, которая вложила в стартап в размере 6 миллионов рублей (примерно 200 000 долларов США). обмен на 20% акций. Сайт Blabroom …Награды — Альфа Банк

12.2019

Альфа-Банк признан лучшим банком России для корпоративных клиентов

Альфа-Банк еще раз подтвердил свой статус ведущего корпоративного банка в России, получив престижную награду SPEAR’s Russia Wealth Management Awards 2019 в номинации «Лучший российский банк для корпоративных клиентов». Кроме того, президент Альфа-Банка Владимир Верхошинский получил именную награду «Банкир года». Церемония награждения состоялась 16 декабря в театре Et Cetera.

SPEAR’s Russia Wealth Management Awards — ежегодная награда для лучших представителей индустрии частного банковского обслуживания, управления капиталом и связанных с ней отраслей. Российские организаторы премии — интернет-портал PBWM.ru и журнал SPEAR’s Russia. PwC выступает в качестве независимого консультанта.

Премия учреждена на тех же принципах, что и награда за управление благосостоянием британского SPEAR, ежегодно вручаемая журналом SPEAR’s UK в Лондоне.

12.2019

Розничный бизнес Альфа-Банка признан лучшим

Альфа-Банк получил престижную премию RETAIL FINANCE AWARD как лучший розничный банк.Он также выиграл номинацию «Творческий вклад года». Ипотечный бизнес Альфа-Банка признан победителем в специальной категории «Команда мечты».

RETAIL FINANCE AWARDS была учреждена в 2007 году, чтобы отметить лучших представителей розничного банковского бизнеса, привлечь внимание профессионального сообщества к наиболее значительным достижениям года в розничном банкинге и дать розничным банкирам возможность использовать передовой опыт.

12.

2019

2019Приложение Альфа-Банка признано лучшим в России

Рейтинг мобильного банка аналитического агентства Markswebb впервые за пять лет обрел нового лидера — приложение Альфа-Банк признано лучшим в категории «Цифровой офис».

Каждый год Markswebb тщательно оценивает приложения мобильного банкинга на основе более 900 критериев, от переводов между счетами до создания автоматических платежей и открытия карт, а также специалистов по розничным услугам онлайн-банкинга и данных из общедоступных источников.

11.2019

Банкир назвал Альфа-Банк «Банком года в России»

Авторитетный международный журнал The Banker признал Альфа-Банк «Банком года в России 2019» за впечатляющий рост, успешную реализацию стратегических инициатив и достижение технологического лидерства, которые позволяют Альфа-Банку добиваться успеха даже в текущих рыночных условиях.

Эксперты высоко оценили достижения Альфа-Банка в области цифровой трансформации бизнеса, модернизации мобильного приложения Alfa Mobile и внедрения инновационных продуктов и услуг, таких как мгновенный выпуск карты Digital Delivery, «семейный счет», которым можно было пользоваться. до четырех членов семьи, цифровые услуги для залогодателей, авторизация платежей по отпечаткам пальцев для корпоративных клиентов, виртуальные карты для малого и среднего бизнеса и ряд других инноваций.

до четырех членов семьи, цифровые услуги для залогодателей, авторизация платежей по отпечаткам пальцев для корпоративных клиентов, виртуальные карты для малого и среднего бизнеса и ряд других инноваций.

По данным The Banker, об успехе стратегии Альфа-Банка свидетельствует постоянный рост всех финансовых показателей, включая достаточность капитала первого уровня (+ 13,1% до 7031 млн долларов США), чистую прибыль (+ 65,5% до 1321 млн долларов США). , активы (+ 5,5% до $ 47199 млн), рентабельность капитала (19,5%) и операционная эффективность (39,4%) согласно отчетности по МСФО за 2018 год, которые были представлены жюри.

The Banker — авторитетный британский ежемесячный журнал, посвященный международным финансам.Он издается в Лондоне с 1926 года компанией Financial Times Group. Журнал ежегодно вручает премию The Banker Awards лучшим финансовым учреждениям мира. В этом году The Banker вручил награды в 138 странах, а также шесть региональных наград и гран-при лучшему банку мира.

08.2019

Forbes назвал Альфа-Банк лучшим банком России для миллионеров

Альфа-Банк стал первым частным банком, который возглавил ежегодный рейтинг Forbes банков, оказывающих частные банковские услуги.С 2018 года банк поднялся на одну позицию вверх.

Forbes составил рейтинг на основе мнений 30 финансистов и профессионалов банковской индустрии и выбрал десять лучших банков. Рейтинговая оценка российских банков на 35% зависит от количества голосов, отданных участниками рынка за конкретного конкурсанта, на 35% — по мнению аналитиков Frank RG и на 30% — от таких показателей, как активы, рейтинг, количество клиентов. и офисы, и ставки по депозитам. Окончательный рейтинг рассчитывается на основе метода весов; максимальный рейтинг — 100 баллов.Рейтинг иностранных банков зависит на 50% от количества голосов, отданных российскими банкирами и семейными офисами, и на 50% от их позиции в рейтинге Euromoney.

08.2019

Альфа-Банк получил награду GlobalBanking and Finance Review Awards как лучший банк России для состоятельных клиентов

Альфа-Банк стал победителем международного конкурса GlobalBanking and Finance Review Awards как лучший банк России для состоятельных клиентов.Банк назван победителем в номинации «Лучший частный банк России 2019».

Global Banking & Finance Review Awards — один из самых авторитетных ежегодных финансовых конкурсов, обеспечивающий независимую оценку финансовых и банковских инноваций, развивающихся направлений финансового сектора, инноваций, прогресса и передового опыта финансовых корпораций во всем мире. Награды присуждаются за значительные результаты в развитии инновационных практик и подходов.

08.2019

Global Finance признал Альфа-Банк лучшим банком по ипотечному кредитованию

Альфа-Банк признан лучшим банком по ипотечному кредитованию в Центральной и Восточной Европе в рамках премии Best Consumer Digital Bank Awards международного банковского и финансового журнала Global Finance.

Альфа-Банк уверенно укрепил свои позиции среди крупнейших игроков и вошел в пятерку крупнейших банков по объему ипотечных кредитов. Портфель ипотечных кредитов Альфа-Банка увеличился более чем на 70% до 61.4 млрд рублей в период с 1 января по 1 августа 2019 года. Доля Альфа-Банка на рынке ипотечного кредитования выросла до 2,55%.

Альфа-Банк предлагает различные программы ипотечного кредитования на первичном и вторичном рынках недвижимости — кредиты с минимальным первоначальным взносом 15% от стоимости жилья, а также кредиты под залог собственной квартиры. Альфа-Банк предлагает ипотечные кредиты на срок от трех до 30 лет. Также клиенты Альфа-Банка могут использовать материнский капитал для внесения первого взноса или погашения ипотечной ссуды за готовое или недостроенное жилье.

С начала 2019 года банк открыл 14 центров ипотечного кредитования в городах России. Специализированные офисы в Санкт-Петербурге, Краснодаре, Красноярске, Ростове-на-Дону, Самаре, Нижнем Новгороде, Новосибирске, Перми, Уфе, Казани, Тюмени, Екатеринбурге и двух офисах в Москве применяют совершенно новый подход к обслуживанию залогодателей и имеют возможность широчайший перечень видов недвижимости, которую можно приобрести с помощью ипотечного кредита.

Награда журнала Global Finance «Лучший потребительский цифровой банк» вручается уже в 20-й раз.Победителей называют эксперты компании Infosys (крупнейшего на рынке услуг технологического консалтинга) и редакции Global Finance. Победители выбираются по следующим критериям: эффективность стратегии привлечения и обслуживания клиентов через цифровые каналы, успешная продажа цифровых продуктов и услуг, рост количества клиентов через цифровые каналы, разнообразие цифровых продуктов и услуг, подтвердили значительный эффект от реализации цифровых проектов, а также дизайна и функциональности сайтов и мобильных приложений.

07.2019

Euromoney признал Альфа-Банк лучшим банком для МСБ

Влиятельный британский журнал Euromoney признал Альфа-Банк лучшим банком для малого и среднего бизнеса в Центральной и Восточной Европе в 2019 году (лучший банк для малого и среднего бизнеса в Центральной и Восточной Европе в 2019 году). Банк получил награду за внедрение инновационных транзакционных и кредитных услуг для малого и среднего бизнеса, достижение значительного увеличения кредитов и количества клиентов, а также построение эффективной бизнес-модели для услуг малого и среднего бизнеса в 2018-2019 годах.

Банк получил награду за внедрение инновационных транзакционных и кредитных услуг для малого и среднего бизнеса, достижение значительного увеличения кредитов и количества клиентов, а также построение эффективной бизнес-модели для услуг малого и среднего бизнеса в 2018-2019 годах.

В 2018-2019 годах Альфа-Банк внедрил уникальные решения по информационной безопасности, расширил функции мобильного банка, перенеся подавляющее большинство повседневных банковских и кредитных операций на смартфон, а также запустил мгновенный выпуск виртуальных карт B2B. В интернет-банке для предпринимателей и юридических лиц внедрены уникальные услуги по юридической и комплаенс-поддержке клиентов.

По итогам 2018 года Альфа-Банк стал абсолютным лидером среди крупнейших российских банков по кредитованию малого и среднего бизнеса (+ 101%).

В 2019 году банк первым в России предложил клиентам малого и среднего бизнеса полноценное обслуживание в интернет-банке, позволяющее совершать конверсионные операции по биржевой модели без брокерских счетов.

06.2019

Альфа-Банк возглавил рейтинг Frank Premium Banking Award 2019

Альфа-Банк признан победителем ежегодного премиального банковского рейтинга Frank Premium Banking Award 2019 исследовательской компании Frank RG.

Frank Premium Banking Award — единственный премиальный банковский рейтинг в России, основанный на обширном исследовании и подробном анализе премиальных программ банков-участников. В сегменте Premium Banking аналитики Frank RG исследовали банки, предлагающие комплексные премиальные банковские программы для состоятельных клиентов сегмента массового розничного бизнеса.

Рейтинг призван представить объективную картину премиальных банковских программ и дать возможность банкам оценить свои конкурентные преимущества и перспективные направления развития.

06.

2019

2019Блокчейн-проекты Альфа-Банка для крупного корпоративного бизнеса получили международную награду

Международный финансовый журнал Global Finance назвал Альфа-Банк победителем премии Innovators 2019 в номинации «Платежи». Банк получил признание за свои блокчейн-проекты для крупного корпоративного бизнеса, запущенные в 2018 и начале 2019 года. В этом году Альфа-Банк — единственный российский банк, получивший награду Innovators.

«Инновационные проекты для крупного корпоративного бизнеса не только приносят существенный экономический эффект за счет резкого снижения затрат. Новые технологии повышают прозрачность платежей и доверие участников к информации, а также сокращают размер дебиторской задолженности », — говорится в заявлении директора по транзакционному бизнесу Альфа-Банка Павла Рязанова.

Панель Global Finance высоко оценила сервис учета и распределения коммунальных платежей, запущенный Банком в феврале 2019 года. Сервис основан на блокчейн-платформе R3 Corda. Кроме того, Global Finance отметила реализованный Альфа-Банком совместно с S7 проект по взаимодействию агентов, авиакомпании и покупателей авиабилетов. Дело было полностью реализовано в рамках существующего правового поля, что продемонстрировало применимость блокчейна для оптимизации текущих бизнес-процессов в России.

Кроме того, Global Finance отметила реализованный Альфа-Банком совместно с S7 проект по взаимодействию агентов, авиакомпании и покупателей авиабилетов. Дело было полностью реализовано в рамках существующего правового поля, что продемонстрировало применимость блокчейна для оптимизации текущих бизнес-процессов в России.

03.2019

Альфа-Банк признан лидером ежегодной премии в области финансовых инноваций и достижений Finaward

Альфа-Банк стал победителем в трех номинациях ежегодной премии в области финансовых инноваций и достижений Finaward журнала «Банковское обозрение».

Победила в номинации «Внедрение в области взаимодействия с клиентами» с проектом «Анализ эмоций клиентов в реальном времени». Банк также занял первое место в номинации «Внедрение в области информационной безопасности».

Альфа-Банк занял второе место в номинации «Пилот Blockchain» с проектом «Система KYC на основе Blockchain».

Всего было представлено 16 номинаций премии, разделенных на четыре группы: «Банки и платежные услуги», «Страхование», «Небанковские кредитные организации» и «Управление активами и инвестиции.”

Finaward — авторитетный конкурс профессионального финансового сообщества России, посвященный наиболее выдающимся продуктам и ИТ-решениям финансовой индустрии.

03.2019

Альфа-Банк стал победителем конкурса «Событие года» за интеграцию спонсора в фестиваль Alfa Future People

Спонсорская интеграция Альфа-Банка на фестивале Alfa Future People-2018 признана лучшей в номинации «Лучшая реализация событийной стратегии построения имиджа бренда» премии «Событие года».

Альфа-Банк выступает генеральным партнером фестиваля. Владельцам определенных типов карт Альфа-Банка были предложены различные скидки на билеты на AFP-2018, а также более крупный кэшбэк в фуд-корте и отдельный вход.

Банк также внедрил безналичную систему оплаты фестивальных товаров и услуг. Гости могли оставить свои кошельки дома и легко оплачивать покупки не только банковскими картами, но и любыми устройствами с оплатой по факту. Двадцать четыре банкомата Альфа-Банка работали круглосуточно, чтобы обеспечить быстрые и бесконтактные операции по картам, браслетам и любым гаджетам.

Сцена Альфа-Банка, созданная художником-каллиграфом Покрасом Лампасом, автором крупнейшего в мире каллиграфического произведения и дизайнером молодежной банковской карты Mastercard Next, была впервые представлена на фестивале Alfa Future People в 2018 году. весь периметр сценического шатра превратился в живое полотно, на котором его работы демонстрировались с помощью видеопроекции. Кроме того, Покрас Лампас был специальным гостем Альфа-Банка на фестивале и прочитал серию лекций и выступлений.

Премия «Событие года» — главная национальная награда в области специальных мероприятий, учрежденная в 2011 году как конкурс профессиональных проектов. Награжден за достижения в области событийного маркетинга и развлечений в России.

02.2019

Альфа-Банк получил награду Digital Communications AWARDS

Альфа-Банк стал победителем Digital Communications AWARDS в номинации «Мобильное приложение».Оргкомитет премии дал высокую оценку мобильному приложению Air, которое позволяет сотрудникам банка получить доступ к основным сервисам корпоративной сети.

Air направлен на повышение уровня коммуникации между сотрудниками, облегчение адаптации новых сотрудников, получение внешнего доступа к основным сервисам корпоративной сети, оказание кадровой поддержки коллегам и доступ к контактам коллег.

Сотрудники банка могут использовать приложение для звонков и электронных писем своим коллегам, просмотра банковских конференций в Интернете, чтения банковских новостей и блогов своих коллег, а также просмотра фотографий, размещенных в корпоративном «Instagram» банка.”

Приложение было представлено сотрудникам Альфа-Банка в августе 2017 года. Оно ежемесячно обновлялось и расширялось новыми функциями.

Euromoney ВТБ делает большие ставки на цифровую

современный планшет с покерными фишками на белом фонеhomeworks255 / Getty Images / iStockphoto

современный планшет с покерными фишками на белом фонеhomeworks255 / Getty Images / iStockphoto

Немногие вещи лучше отражают, как изменилось банковское дело за последнее десятилетие — в России и в мире — чем беседа с Андреем Костиным.

Еще в 2014 году высокопоставленный председатель ВТБ, известный своей театральностью и предполагаемой близостью к Кремлю, называл второго по величине кредитора России мировым лидером в корпоративном и инвестиционном банкинге.

Андрей Костин, ВТБ |

Спустя пять лет после аннексии Крыма и последующего введения Западом санкций в отношении российских государственных банков Костин сосредоточил свое внимание на внутреннем рынке ВТБ.

«Россия — наша цель номер один», — говорит он.

В прошлом Костин часто говорил о западных санкциях вызывающим тоном — иногда буквально. В 2016 году он провел знаменитую «санкционную симфонию» на форуме ВТБ «Россия зовет инвесторов» в Москве.

Сегодня он звучит не столько вызывающе, сколько разочарованно.

«Очень жаль, что США и европейцы используют экономические санкции как политический инструмент», — говорит он. «В отличие от торговых войн, которые направлены на достижение экономических результатов, санкции — это использование финансовых и экономических инструментов для достижения политического результата.

«У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики ». Это также создает определенные проблемы для ВТБ. Санкции не только ограничили международные амбиции банка, но, перекрыв доступ к мировым рынкам, они также серьезно ограничили его способность привлекать капитал.

В эпоху постоянно растущих требований к капиталу это проблема для банка, который часто изо всех сил пытается получить прибыль.В 2014 и 2015 годах ВТБ практически не оставался безубыточным, а рентабельность собственного капитала за последние пять лет составляла в среднем менее 5%. Для сравнения: Сбербанк, российский государственный розничный банк, составляет 18,6%.

Руководство ВТБ это приняло к сведению. В последние годы он уделяет больше внимания розничному сегменту, а также малому и среднему бизнесу. В прошлом году ВТБ увеличил свой розничный кредитный портфель на 29% на фоне высокого спроса на ипотечные и необеспеченные кредиты, в результате чего рентабельность собственного капитала выросла до 12.3%. Однако, как отмечает Костин, этого все еще было далеко от целевого показателя банка в 15%.

«Наша задача номер один — повысить прибыльность», — говорит он. «Это наш единственный источник капитала для расширения».

Санкции не только ограничили международные амбиции банка, но, перекрыв доступ к мировым рынкам, они также серьезно ограничили его способность привлекать капитал. В эпоху постоянно растущих требований к капиталу это проблема для банка, который часто пытался получить прибыль

Подробности о том, как ВТБ планирует достичь этой цели, были обнародованы в апреле, когда банк обнародовал свою стратегию на 2019–2022 годы.Опережающий рост розничного бизнеса и банковского обслуживания малого и среднего бизнеса снова является ключевой составляющей нового плана наряду с радикальной программой цифровой трансформации.

Как и многие кредиторы с корпоративным наследием, ВТБ отстает в плане цифровизации от таких розничных конкурентов, как Сбербанк и Тинькофф Банк. Костин сейчас пытается восполнить этот пробел.

«Совершенно очевидно, что технологическое лидерство — один из ключей к успеху в банковской сфере», — говорит он. «Нам предстоит многое сделать в этой области, но я уверен, что мы сможем добиться быстрого прогресса даже по стандартам цифровой эпохи.”

В прошлом году было запущено множество инициатив — от цифровых консультантов в филиалах, помогающих сбитым с толку клиентов и виртуального помощника чат-бота, до пилотного проекта по продаже ипотечных кредитов через Интернет. Это помогло увеличить использование цифровых услуг ВТБ более чем на 40%. Около половины из 12 миллионов клиентов банка в настоящее время используют его онлайн- и мобильные банковские платформы.

Руководство ВТБ хочет увеличить долю активных пользователей до более 70% к 2022 году.Он также установил 50% в качестве целевого показателя для объема продаж, поступающих через цифровые каналы, и для доли кредитных продуктов, доступных удаленно.

Более того, ВТБ изменил свою позицию в отношении цифровых экосистем. Ранее руководители высшего звена указывали, что они не заинтересованы в том, чтобы следовать примеру Сбербанка, предоставляя клиентам ряд небанковских услуг. Однако согласно новой стратегии небанковские продукты стали приоритетом развития.

Несколько экосистем уже находятся в разработке, в том числе одна, ориентированная на жилье, охватывающая все, от операций с недвижимостью и аренды до ремонта, технического обслуживания и управления, а другая — для МСП.

В последнем случае ВТБ столкнется с жесткой конкуренцией со стороны таких компаний, как Сбербанк, Тинькофф и Альфа-Банк, которые уже предлагают продвинутые предложения для малого и среднего бизнеса.

Андрей Михайлов, аналитик по финансовым институтам в Sova Capital, считает, что относительно позднее появление ВТБ в этой сфере может пойти ему на пользу.

«Им может быть легче наверстать упущенное, потому что они не будут первыми в этой сфере», — говорит он. «Они могут копировать успешные решения других.”

ВТБ надеется, что его расширенное предложение для МСБ позволит банку удвоить клиентскую базу в этом сегменте в течение следующих трех лет и увеличить выручку до 35%, при этом комиссионные составляют более 35% чистой операционной прибыли.

Банк также планирует вслед за Сбербанком и Тинькофф запустить оператора мобильной виртуальной сети (MVNO). Как и его конкуренты, которые запустили MVNO в конце 2017 года, ВТБ стал партнером Tele2, четвертого по величине оператора мобильной связи в России.Представители банка надеются, что новая услуга, представленная в Москве в сентябре, повысит вовлеченность клиентов, а также сократит расходы на связь.

Для реализации программы цифровизации ВТБ планирует наращивать собственные возможности. В настоящее время только 15% технологического развития банка осуществляется за счет внутренних ресурсов. Если все пойдет по плану, то к концу 2022 года количество сотрудников увеличится до 70–80%.

Это легче сказать, чем сделать, учитывая острую конкуренцию за технические таланты в России, как признает Костин.В то же время, по его словам, настоящая трудность заключается не в поиске ИТ-работников, а в том, чтобы найти банкиров, которые могут использовать свои навыки.

«В конце концов, ИТ — всего лишь инструмент», — добавляет он. «Сформулировать задачу и поставить цель перед ИТ-специалистами — это большая проблема».

В любом случае очевидно, что цифровая трансформация ВТБ обойдется недешево. Тем не менее аналитики приветствовали это.

Наталья Березина, старший аналитик по акциям Уралсиба, скептически относится к способности ВТБ достичь целевого показателя рентабельности капитала в 15% к 2022 году, но повысила свой прогноз до 14%.

«До того, как они представили стратегию, когда мы не ожидали каких-либо серьезных изменений в ближайшие несколько лет, 12% выглядели более реалистично», — говорит она. «Если они смогут преобразовать свою цифровую среду, это должно привести к повышению прибыльности».

Михайлов соглашается, хотя отмечает, что выгоды могут быть предварительными.

«Это очевидная вещь для ВТБ, и они только начали, так что у них будут какие-то невысокие плоды, от которых они могут извлечь хорошую выгоду», — говорит он.«После этого все станет сложнее».

В краткосрочной перспективе, добавляет он, наиболее ощутимые выгоды принесет интеграция ИТ-систем различных банков, которые ВТБ приобрел за последнее десятилетие. К ним относятся Банк Москвы, который ВТБ приобрел в 2011 году, а также три небольших региональных банка, которые он купил в 2018 и 2019 годах.

Банк уже добился положительных результатов от слияния ВТБ24, его розничного банковского подразделения, с материнской компанией. Процесс, завершившийся в начале 2018 года, включал интеграцию розничных и корпоративных отделений в сеть универсальных торговых точек.

«За первые три квартала прошлого года их соотношение затрат и доходов было заметно ниже, чем в 2017 году, отчасти благодаря интеграции ВТБ24», — говорит Михайлов.

Руководство ВТБ надеется, что в сочетании с новым стремлением к цифровизации, переход к универсальной филиальной сети станет трамплином для агрессивного роста в розничном сегменте.

Традиционно ВТБ полагался на корпоративных клиентов, которые обеспечивали подавляющую часть своего розничного бизнеса через зарплатные проекты. Однако в течение следующих трех лет компания планирует привлечь еще шесть миллионов розничных клиентов, из которых 40% будут приходиться за пределами ее корпоративной сети.

Есть надежда, что это позволит ВТБ почти удвоить свою долю на рынке депозитов физических лиц в течение следующих трех лет, что позволит банку сохранить чистую процентную маржу и снизить стоимость фондирования.

Михайлов говорит, что эта цель реалистична, учитывая государственную собственность ВТБ и текущую очистку банковского сектора, проводимую Центральным банком России (ЦБР).

«Отток депозитов из частных банков продолжится, и ВТБ от этого выиграет», — говорит он. «Им также будет легче конкурировать со Сбербанком, поскольку узнаваемость их бренда в розничном сегменте растет.

«В настоящее время они по-прежнему выплачивают премию по депозитам по сравнению со Сбербанком, но со временем она должна уменьшиться или даже исчезнуть.”

Аналитики также согласны с тем, что ВТБ может преуспеть в розничном кредитовании, несмотря на ожидаемое замедление роста в этом сегменте в ближайшие годы из-за слабой экономической конъюнктуры и новых правил ЦБ РФ, направленных на ограничение потребительской задолженности.

«Я верю, что они могут это сделать», — говорит Березина. «У них есть клиентская база, ресурсы и финансирование, и у них есть хороший послужной список. В течение некоторого времени они опережали рынок ».

Она ожидает, что рост розничного кредитования в целом по сектору замедлится до 14% в 2018 году с 18% в этом году, а затем снова до 10% в 2021 году.

«ВТБ не будет освобожден от этого, но они, вероятно, могут вырасти до пяти процентных пунктов впереди рынка», — говорит она.

Представители банка признают, что принятые 1 октября нормативные акты, в том числе максимальное соотношение выплат к доходам и лимиты суммы кредита и стоимости для ипотечных кредитов, приведут к замедлению роста секторального розничного кредитования, но заявляют, что ВТБ пострадает меньше, чем другие кредиторы.

«Принимая во внимание наше стремление быть социально ответственным банком, ВТБ уже ввел более строгий контроль над розничным кредитованием», — говорится в сообщении банка.«Мы давно разработали процедуры снижения рисков, которые не позволяют заемщикам с высоким долгом брать новые ссуды».

Однако даже если ВТБ сможет выдержать замедление темпов роста розничного кредитования, проблемы с его корпоративным кредитным портфелем все же могут снизить прибыльность.

«Они не ожидают значительного ухудшения качества активов крупных кредиторов, что может быть немного оптимистичным», — говорит Березина.

Михайлов соглашается.

«Если произойдет два или три серьезных отказа, это станет препятствием для достижения поставленных целей», — говорит он.«В противном случае они вполне достижимы, так что все дело в качестве корпоративного кредитного портфеля».

Другие потенциальные угрозы прогнозу прибыли ВТБ исходят от его небанковских активов. Группа имеет долгую историю прямых инвестиций во все сферы, от сельского хозяйства до инфраструктуры, что отчасти объясняет непостоянство ее доходов и ее относительную непопулярность среди инвесторов в акции развивающихся стран.

На данный момент перспективы для этой части бизнеса кажутся относительно радужными.

Магнит, розничный торговец, купленный ВТБ в начале прошлого года, показывает хорошие результаты, в то время как продажа оставшихся 55% акций Tele2 компании Ростелекому (ожидается, что она завершится к декабрю) должна дать долгожданный рост чистой прибыли в этом году. Ряд приобретений в зерновом секторе России, в том числе два экспортных терминала на Черном море, владелец вагонов Rustranscom и, совсем недавно, зернотрейдер Mirogroup, также вызвали осторожную оценку аналитиков.

«С точки зрения инвестора в акционерный капитал, небанковские приобретения ВТБ плохи в том, что их невозможно предсказать», — говорит Михайлов.«Хорошо то, что большинство предприятий, которые они недавно приобрели, прибыльны».

Между тем некоторые пережитки предсанкционной глобальной стратегии ВТБ пережили поворот в сторону розничной торговли.

ВТБ Капитал остается доминирующим игроком на российском инвестиционном банковском рынке, хотя и на рынке с резко сокращенными объемами, и стал центром притока входящих потоков из стран Ближнего Востока и других регионов с развивающейся экономикой.

ВТБ также сохранил разветвленную международную сеть с операциями в 16 странах Европы и за ее пределами.Костин подчеркивает, что в настоящее время их основная функция — поддержка международной деятельности российских клиентов группы, но отмечает, что в некоторых случаях это не может препятствовать дальнейшему расширению.

В ответ на углубление экономических и политических связей между Россией и Китаем ВТБ наращивает объемы операций в Шанхае.

«Мы видим рост спроса на коммерческие банковские услуги, валютные операции и торговое финансирование в китайско-российских деловых отношениях», — говорит Костин.«В этом году мы существенно увеличим количество сотрудников в Шанхае».

Euromoney: Какие самые большие проблемы стоят перед ВТБ?

Андрей Костин (AK): Наша задача номер один — повышение эффективности и прибыльности. Введение норм Базеля III в России потребовало большого дополнительного капитала, и, поскольку мы находимся под секторальными санкциями, мы не можем привлекать новый капитал на международном рынке.

Поэтому прибыльность очень важна для нас, потому что это наш единственный источник капитала для расширения. В прошлом году мы достигли рентабельности капитала в 12,3%, что является значительным улучшением по сравнению с 2017 годом, но все же ниже нашего целевого показателя в 15%.

Вторая большая проблема — это цифровизация. Совершенно очевидно, что технологическое лидерство — один из ключей к успеху в банковской сфере. Мы инвестируем гораздо больше в эту область и стремимся привнести в банк больше опыта, что само по себе является проблемой, поскольку технические работники пользуются большим спросом.Нам предстоит еще многое сделать в этой области, но я уверен, что мы сможем добиться быстрого прогресса даже по стандартам цифровой эпохи.

Наша третья большая проблема, очевидно, — это санкции. Мы до некоторой степени привыкли к ограничениям, налагаемым секторальными санкциями, однако постоянная угроза возможных дальнейших санкций не только для банковского сектора, но и для наших клиентов создает уровень неопределенности, который также очень сильно влияет на наш бизнес.

При этом нам удалось существенно увеличить прибыль за последние два года.В основном это основано на выручке благодаря нашей относительно высокой чистой процентной марже по сравнению с другими рынками.

Я по-прежнему считаю, что ВТБ может зарабатывать больше, чем мы сейчас, даже в сложных экономических и геополитических условиях. Цифровизация является одним из ключевых способов достижения этой цели и занимает центральное место в нашей новой стратегии на период с 2019 по 2022 год.

Имеет ли смысл традиционные банковские слияния и поглощения в цифровую эпоху?

AK Когда вы покупаете банки, вы по-прежнему покупаете клиентов, потому что, в частности, розничные клиенты довольно консервативны и привыкли к своим банкам.Очевидно, что цифровизация меняет то, как люди пользуются банковскими услугами. Существует большой спрос на такие услуги, как мобильные одноранговые платежи, и мы были ключевым партнером национальной инициативы российского центрального банка в этой области — системы быстрых платежей.

Тем не менее, физическое присутствие по-прежнему важно. Люди могут не посещать филиалы так часто, как раньше, но они посещают их. У них также есть определенная лояльность к своим банкам.

Мы не покупаем крупные банки.У нас нет на это капитала. Но мы покупаем несколько нишевых банков в отдельных регионах, чтобы заполнить наш след. Когда я пришел в ВТБ, у нас было пять филиалов, а у нашего основного конкурента было около 20 тысяч. У нас не было достаточно денег, чтобы построить такое количество офисов, поэтому мы продолжаем наращивать нашу сеть до определенного уровня, необходимого для такой огромной страны, как Россия.

Мы также слабее в некоторых регионах из-за характера ВТБ, который из крупного корпоративного банка превратился в универсальный банк.С этой точки зрения нам, вероятно, все еще нужно покупать еще несколько небольших банков, как мы сделали в прошлом году с тремя кредиторами в Московской области, Нижнем Новгороде и Тюмени.

Но я согласен с тем, что эпоха приобретения крупных банков в России закончилась. Банков, которые мы хотели бы приобрести, не так много, и, вероятно, недостаточно свободного капитала, который вы могли бы потратить на это.

Рассматривает ли ВТБ создание отдельного цифрового банка?

AK Мы очень серьезно подумали.У нас также была возможность купить пару цифровых банков, обслуживающих розничный рынок и рынок малых и средних предприятий. Однако в конце концов мы отвергли эту идею. Во-первых, мы увидели, что на Западе большинство крупных глобальных банков предпочли этого не делать. В России наши коллеги тоже посмотрели на идею и отвергли ее.

Существует опасность, что такой банк станет центром цифровизации в организации. Вы концентрируетесь на этом, а не на смене банка в целом.Я считаю, что мы должны сосредоточиться на предоставлении всем нашим клиентам лучших услуг и технологий.

Может ли крупный государственный банк быть достаточно гибким, чтобы идти в ногу с более мелкими учреждениями, когда дело доходит до цифровизации?

AK Я не думаю, что государственная собственность имеет для нас большое значение. Даже МВФ признал, что российские банки с государственным участием работают по тем же коммерческим принципам, что и любые другие крупные акционерные организации.

Я согласен с тем, что крупные организации обычно более бюрократичны, независимо от того, находятся они в России или в США, и это может быть проблемой.Некоторые из наших процедур более бюрократизированы, чем мы, вероятно, хотели бы, и мы это признаем.

Мы стараемся привлечь людей из разных секторов экономики. Недавно мы купили интернет-компанию, которая обслуживает российские банки. Сотрудники в такой среде имеют культуру, отличную от банкиров, и мы это принимаем. Если они хотят идти на работу в футболках, это нормально. Мы можем предоставить им возможности.

Настоящая проблема состоит не в том, чтобы найти ИТ-специалистов, а в том, чтобы найти банкиров, которые знают, что нужно делать и как это делать.Потому что, в конце концов, ИТ — всего лишь инструмент. Сформулировать задачу и поставить цель перед ИТ-специалистами — большая проблема.

Государственная собственность в российском банковском секторе увеличивается. Плохо ли это для индустрии?

AK Как я уже сказал, государственные банки работают по тем же принципам, что и коммерческие банки. Иногда наши конкуренты из частного сектора жалуются, что у нас есть некоторые преимущества, но я думаю, что это все меньше и меньше.

В контрактах с государственным сектором основное внимание уделяется таким вещам, как уровни капитализации, а не права собственности, поэтому мы конкурируем с иностранными банками и местными частными банками на равных.

Концентрация в секторе также увеличивается

AK В этом нет ничего необычного. Если вы посмотрите на рыночную долю пяти или шести крупнейших банков, она будет аналогична доле в других странах. И общее количество банков в России, возможно, уменьшилось с 2500 в начале 1990-х годов, но все еще составляет более 400 сегодня.Где еще вы это найдете?

Это правда, что у нас ограниченное количество крупных конкурентов, наверное, дюжина или полдюжины — в частности, Сбербанк. Но конкуренция ожесточенная. Со Сбербанком мы конкурируем за каждого клиента. Действительно, крупные компании часто имеют счета в обоих банках. Мы приветствуем сильную конкуренцию.

Это хорошо для нас, потому что заставляет рынок двигаться.

Что касается инвестиционного банкинга, то конкуренция в России действительно снизилась по мере сокращения рынка.Это хорошо для ВТБ, но хорошо ли это для России?

AK Я сторонник конкуренции во всем. Одна из проблем российской экономики состоит в том, что в некоторых областях ей иногда не хватает конкуренции.

Но да, когда мы начали наш инвестиционно-банковский бизнес в 2008 году, у нас была очень сильная конкуренция, особенно со стороны американских банков. Здесь были все крупные организации — наше IPO было проведено Citi, Goldman Sachs и Deutsche Bank.

Российские инвестиционные банки представляли собой относительно небольшие бутики, такие как Тройка Диалог и Ренессанс Капитал.Тройку купил Сбербанк. Мы были готовы заплатить за RenCap около 3 миллиардов долларов до кризиса, но они отклонили наше предложение и впоследствии потеряли большую часть своей доли рынка.

Банки США все еще здесь. Они по-прежнему отправляют предложения и участвуют в размещении еврооблигаций, но сейчас это гораздо меньший бизнес. В прошлом году не было ни одного IPO и почти не было корпоративных еврооблигаций.

Мы по-прежнему сохраняем ВТБ Капитал и нашу инвестиционно-банковскую команду. Мы верим, что бизнес вернется, и мы все еще проводим некоторые сделки, но на рынке M&A, облигаций и IPO активность намного меньше.В то же время я уверен, что если рынок перезапустится, все большие акулы вернутся.

Нужны ли еще России иностранные банки?

AK Я думаю, что да — но, конечно, все изменилось, и не только в России. Финансовый кризис сильно подорвал всю отрасль, и она полностью изменилась.

Я помню, когда до кризиса вел переговоры с командой одного из глобальных банков, они говорили, что им нужно около половины прибыли до налогообложения, чтобы попасть в бонусный фонд.В те дни были самые разные ожидания.

После кризиса эти банки оказались под сильным давлением, но я все еще очень верю в западный банкинг.

Конечно, сейчас Россия получает гораздо меньше инвестиций с Запада, но у нас есть инвестиции с Ближнего Востока и других регионов, таких как Казахстан и другие страны. Нам по-прежнему нужны банкиры для организации этих транзакций, и мы очень рады, что многие люди говорят, что единственная команда в России, которая может это сделать, — это ВТБ Капитал.Думаю, это правда.

В то время вы сказали, что хотите купить «Ренессанс Капитал», потому что считали, что в России должна быть собственная версия Deutsche Bank. Вы все еще так думаете?

AK [Джозеф] Акерманн был моим очень хорошим другом. Однажды он сказал мне: «Андрей, ты должен сказать господину Путину, что нет великой нации без большого инвестиционного банка. Вы должны создать его. ’

И вот что я сделал. Я вернулся в Россию и рассказал господину Путину то, что сказал мне Акерманн, и он сказал: «Чем я могу помочь?» Это было похоже на русскую сказку — спроси, что тебе нравится…

[Джозеф] Акерманн был моим очень хорошим другом.Однажды он сказал мне: «Андрей, ты должен сказать господину Путину, что нет великой нации без большого инвестиционного банка. Вы должны создать — Андрей Костин, ВТБ

Но запросов у меня было не так много. Я сказал: «Владимир Владимирович, можете ли вы прийти на нашу инвестиционную конференцию, а не на чью-либо еще?» — потому что в то время у каждого инвестиционного банка была конференция в России.

И вот что сделал Путин. Он посещал нашу конференцию Russia Calling каждый год в течение 10 лет, выступая с одним из главных выступлений и проводя открытые дискуссии с аудиторией.

Вы создали ВТБ, переманив российскую инвестиционную команду Deutsche Bank. По-видимому, Аккерманну это не понравилось?

AK Сначала он не был счастлив, но я убедил его, что это естественно. Deutsche был банком номер один, поэтому мне пришлось взять его команду, потому что они были лучшими!

Аккерманн был великим инвестиционным банкиром, и он принес Deutsche славу номер один в Европе. К сожалению, теперь времена для них изменились, и людей критикуют за то, что они работали с ними в прошлом.

Журналисты мне говорят: «Вы работали с Deutsche Bank, а Deutsche Bank работал с Трампом. Вы уверены, что между вами и Трампом ничего нет? »

Половина компаний в Европе работали с Deutsche Bank. Они были европейским банком номер один в России и участвовали в большинстве операций с государственными еврооблигациями и далее. Но теперь вдруг стало подозрительно.

Есть ли у ВТБ амбиции стать глобальным банком?

AK До кризиса 2007/08 г. у нас были гораздо большие амбиции.Мы создали банки в 20 странах и думали, что сможем стать глобальной организацией. Но, конечно же, после кризиса и, особенно, в условиях санкций в настоящее время мы понимаем, что нам следует больше сосредоточиться на России.

Мы по-прежнему работаем в 16 странах, которые в основном обслуживают экспортно-импортные операции наших российских клиентов. В то же время мы видим рост спроса на коммерческие банковские услуги, операции с иностранной валютой и торговое финансирование в китайско-российских деловых отношениях, поэтому мы планируем расширить наш офис в Шанхае, в частности, за счет значительного увеличения штата к концу года.

Сегодня международные активы составляют около 11% нашей банковской группы. Россия — наша цель номер один. Все остальное поддерживает российские операции, потому что Россия является частью международной экономики.

Банковское дело в глобальном масштабе становится все более локализованным?

AK Да, это правда, даже в США. Даже Citi сокращает свое присутствие во всем мире.

В долгосрочной перспективе это хорошо для мировой экономики?

AK Это была большая дискуссия в Давосе в этом году.Я бываю в Давосе каждый год с 1996 года, и главной темой всегда была глобализация. В этом году впервые заговорили об изменениях в модели глобализации, учитывая торговую войну между Китаем и США, отсутствие прогресса в ВТО и т. Д.

Кажется, что компании стали более защищающими и, возможно, менее глобальными. Я бы не сказал, что это конец глобализации — например, в США все еще существуют огромные финансовые учреждения, — но в международной системе определенно произошли изменения, которые следует учитывать, когда мы говорим о нашей глобальной политике.

У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики, — Андрей Костин, ВТБ

В частности, мне очень прискорбно, что США и европейцы использовали экономические санкции как политический инструмент. В отличие от торговых войн, направленных на достижение экономических результатов, санкции подразумевают использование финансовых и экономических инструментов для достижения политического результата.

Никто не предлагает санкций за отмывание денег или за несправедливую торговую политику. Санкции были введены, потому что Россия находится в Крыму и в Сирии. Это политическая мотивация. У нас есть международная финансовая и экономическая система, которую мы ломаем из-за наших политических разногласий. Это очень опасно для глобальной открытой экономики.

Вот почему мы много говорим о дедолларизации. Это не потому, что мы ненавидим доллар. Мы уже много лет очень удобно им пользуемся.Но когда США начнут использовать санкции, чтобы отрезать доступ к доллару для таких клиентов, как [Олег] Дерипаска, [Виктор] Вексельберг и других, наказываемых по политическим мотивам, очевидно, что другие бизнесмены попытаются найти способы защитить себя.

Какой ущерб наносят санкции международному восприятию российской банковской системы?

АК Считаю, что у таких банков, как Сбербанк и ВТБ, неплохая репутация. У меня очень хорошие отношения с нашими коллегами из международных банков.

Репутации российского банковского сектора нанесли ущерб некоторым банкам, которые вели незаконную деятельность и деньги клиентов были похищены акционерами. Как банковский сектор, мы все несем за это определенную ответственность, но сейчас центральный банк решает эту проблему и очищает сектор.

Не думаю, что это повлияло на репутацию российских банков, таких как ВТБ, Сбербанк и Альфа. Мы на рынке много лет и не сделали ничего плохого.

Санкции против ВТБ и Сбербанка не из-за того, что мы сделали. Мы даже не нарушали санкции США, в отличие от некоторых крупных европейских банков. Нас наказали за то, что американцы думают, что российское правительство сделало что-то политически не так, а не из-за нашей деятельности.

Как вы думаете, каким может быть российский банковский сектор через 10 лет?

АК Обязательно будет дальнейшая консолидация. Я думаю, что процесс очистки будет продолжаться, и я думаю, что мы продолжим идти в ногу с остальным миром в вопросах цифровизации.Я не думаю, что мы обязательно должны изобретать новые технологии, но мы должны быстро внедрять новые идеи и технологии.

Это то, что мы пытаемся сделать. Если вы сравните корпоративное управление и технологии ведущих российских банков, они будут соответствовать тому, что мы видим в Европе или даже в США.

Что касается ВТБ, то мы уже были бы, может быть, частным банком или акционерным обществом с частными акционерами, если бы не попали под санкции. Мы начали процесс приватизации в 2007 году, и наше IPO прошло очень успешно.Подписка была почти в 10 раз больше.

Сейчас мы на 39% принадлежим частным инвесторам — без санкций у нас, вероятно, было бы более 50%, потому что правительство планировало продолжить приватизацию. Но теперь, конечно, придется подождать.

Аркадий Краснихин — КОМАНДА — Егоров, Пугинский, Афанасьев и партнеры

Признание

- Chambers Global (2015-2021)

- Chambers Europe (2015-2020)

- The Legal 500 (2019-2020)

- Best Lawyers (2009-2020)

- IFLR1000 (2019-2021)

- Коммерсантъ ( 2020)

- Право.ru-300 (2020-2021)

Ул. 1-я Тверская-Ямская, д. 21,

Москва , 125047, Россия

Тел .: +7 (495) 935 8010

Факс: +7 (495) 935 8011

Сферы практики Аркадия Краснихина — корпоративное право, M&A и финансы.Он имеет обширный опыт представления интересов крупных российских и международных клиентов в сделках по слияниям и поглощениям, структурированию сложных корпоративных и финансовых сделок и предоставлению повседневной юридической поддержки.

Аркадий участвовал в нескольких проектах в сфере M&A и корпоративного права, в том числе:

- Консультирование международной инвестиционной группы по созданию совместного предприятия по добыче и переработке драгоценных металлов.

- Консультирование крупной фармацевтической компании по вопросам создания совместного предприятия по разработке и производству лекарственных средств.

- Консультирование крупной нефтегазовой компании по продаже ее зарубежных активов.

- Консультирование Росгеологии по широкому кругу вопросов корпоративного права, а также юридическое сопровождение корпоративных сделок.

- Консультирование российского фармацевтического холдинга по вопросам корпоративной реструктуризации.

- Консультирование акционера рыболовной компании «Норебо Холдинг» в связи с приобретением пакета акций компании у иностранного инвестора.

- Консультирование российской компании по приобретению доли в крупном транснациональном трубопроводном проекте, включая координацию юридических групп в нескольких юрисдикциях СНГ.

- Консультирование государственной инвестиционной и девелоперской компании в Объединенных Арабских Эмиратах по вопросам создания совместного предприятия с российским государственным инвестиционным фондом для реализации проектов энергетической инфраструктуры в России.

- Сопровождение сделки по приобретению пакета акций Tele2 Россия консорциумом инвесторов.

- Консультирование Metro Group по соглашению о продаже сети гипермаркетов Real компании Auchan.

- Консультирование и сопровождение российской компании по сделке по приобретению тепловой электростанции.

Аркадий присоединился к «Егоров, Пугинский, Афанасьев и партнеры» в 2004 году и стал партнером в 2007 году. Он с отличием окончил юридический факультет Санкт-Петербургского государственного университета и получил степень магистра права в Нью-Йоркском университете. Он был принят в Коллегию адвокатов Санкт-Петербурга и имеет лицензию на практику в штате Нью-Йорк.

Telecom Retail Store Design and Branding Agency I Marketing Consultants