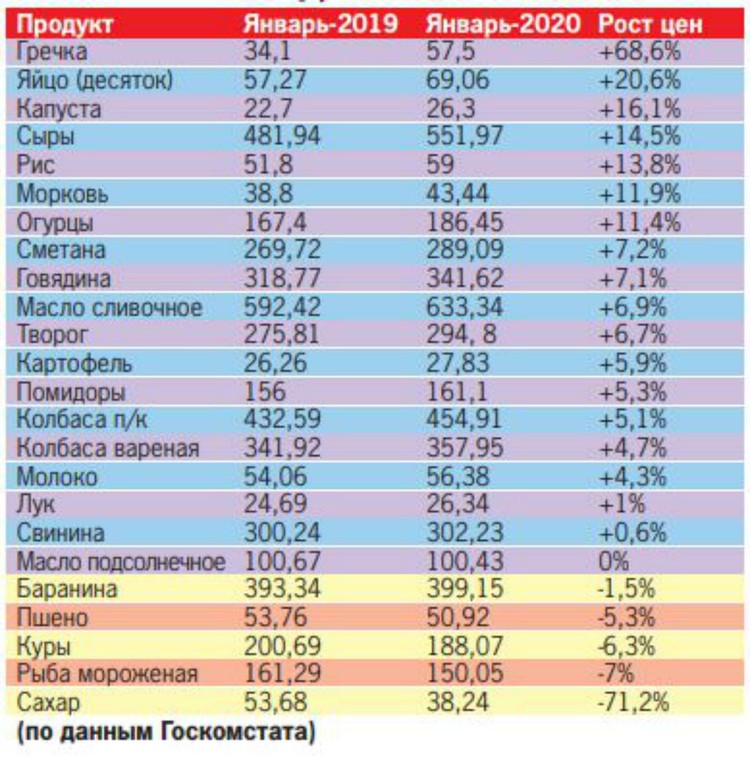

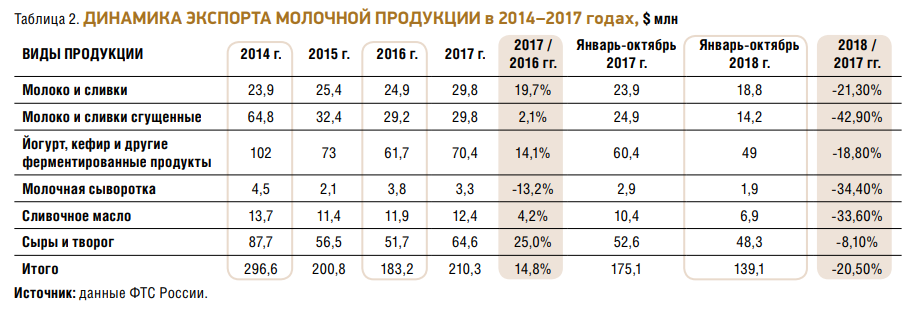

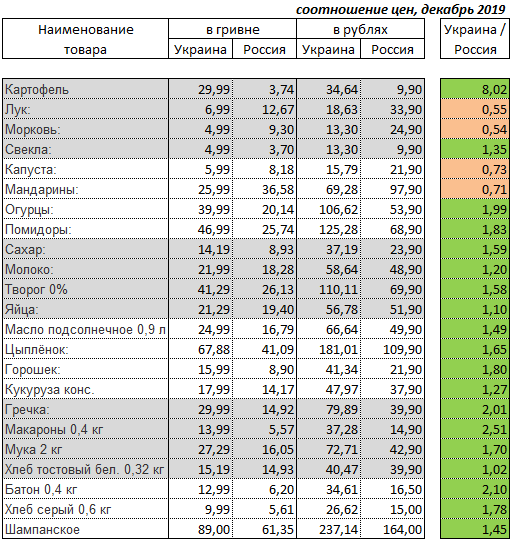

Стоимость товаров в белоруссии 2018: Средние цены на потребительские товары и услуги по Республике Беларусь

Экспорт в Белоруссию \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Экспорт в Белоруссию

Подборка наиболее важных документов по запросу Экспорт в Белоруссию (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Белоруссия:

- Вид на жительство для граждан Беларуси

- Возврат товара в Белоруссию

- Заполнение декларации по НДС при импорте из Белоруссии

- Импорт Беларусь

- Импорт из белоруссии НДС

- Показать все

- Белоруссия:

- Вид на жительство для граждан Беларуси

- Возврат товара в Белоруссию

- Заполнение декларации по НДС при импорте из Белоруссии

- Импорт Беларусь

- Импорт из белоруссии НДС

- Показать все

- Экспорт:

- Бухгалтерский учет экспортных операций

- Возмещение НДС при экспорте

- Возмещение НДС при экспорте в Казахстан

- Восстановление НДС при экспорте

- Входной НДС при экспорте

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 165 «Порядок подтверждения права на применение налоговой ставки 0 процентов» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)По мнению ИФНС, налогоплательщик не имеет права на применение ставки НДС 0% по экспорту, поскольку из данных федерального информационного ресурса «Беларусь-обмен» следует, что общество документально не подтвердило (с соответствующим заполнением раздела 4 налоговых деклараций) право на ее использование, а также не отразило данные операции, как неподтвержденные, с заполнением раздела 6 деклараций.

Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@

(ред. от 12.12.2022)

«Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»

(Зарегистрировано в Минюсте России 15.12.2014 N 35171)По операциям по реализации товаров (работ, услуг), налогообложение которых в соответствии с пунктом 1 статьи 164 Кодекса, статьей 72 Договора о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 16.01.2015) (далее — Договор о ЕАЭС) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением N 18 к Договору о ЕАЭС (далее — Протокол), производится по налоговой ставке 0 процентов, разделы 4 — 6 декларации представляются при наличии в них соответствующих сведений.

Федеральный закон от 03.08.2018 N 289-ФЗ

(ред. от 19.12.2022)

«О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»

(с изм. и доп., вступ. в силу с 06.03.2023)7. Вывоз товаров из Российской Федерации, имеющих статус товаров Союза в соответствии с Кодексом Союза, из Российской Федерации в государства — члены Союза осуществляется без ограничений, предусмотренных международными договорами и актами в сфере таможенного регулирования, законодательством Российской Федерации о таможенном регулировании, если иное не установлено международными договорами Российской Федерации и (или) законодательством Российской Федерации. Положения настоящей части не освобождают лиц, вывозящих товары из Российской Федерации, от соблюдения требований законодательства Российской Федерации в области экспортного контроля, валютного законодательства Российской Федерации и иных требований, установленных законодательством Российской Федерации.

Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08. 12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс. долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс).

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.Так, в целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры, предусмотренные пунктом 15 статьи 165 Налогового кодекса Российской Федерации в электронной форме (приказ ФНС России от 23.10.2020 № ЕД-7-15/772@, приказ ФНС России от 20.08.2020 № ЕД-7-15/593@)

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней

Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее – Заявление) либо перечень Заявлений (на бумажном носителе или в электронной виде с электронной (электронно-цифровой) подписью налогоплательщика (приказ ФНС России от 06. 04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@).

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров.

К началу страницыСитуация 1:

Налогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Комментарии:

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:

Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:

Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

К началу страницыСервис позволяет для подтверждения ставки 0 процентов по НДС налогоплательщику-экспортеру товаров формировать реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов на основе сведений, имеющихся в ФНС России, а также осуществлять интерактивное общение с ТНО по данной тематике.

Перейти в сервис «Офис экспортера»

Документы

По составу и объему сведений, необходимых для указания в таможенной декларации формы CN23 для подтверждения права на применение налоговой ставки 0 процентов по НДС при вывозе товаров в международных почтовых отправлениях

30.03.2016

Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка её заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме

09.02.2018Все документы по теме

Обзор экономики Беларуси — апрель 2018 г.

Последние изменения в экономикеВ 2017 г.

и в первые месяцы 2018 г. наблюдалось восстановление экономики. В 2017 г. ВВП вырос на 2,4 процента (восстановление после сокращения на 2,5 процента в 2016 году). Что касается предложения, то внешний спрос улучшился благодаря сильному росту в промышленности (6,1 процента) и сельском хозяйстве (5,6 процента).В 2018 г. расширение продолжилось: рост ВВП ускорился до 5,6% г/г в январе-феврале 2018 г., при этом основной вклад внесли промышленность (2,7 п.п.) и внутренняя торговля (0,9 п.п.).процентов) благодаря сильному росту внутреннего спроса.

Со стороны спроса потребление домохозяйств увеличилось, а инвестиции в основной капитал восстановились. Повышение заработной платы привело к сильному росту реальной заработной платы — 6,2 процента в 2017 году и ускорению до 13,4 процента в январе-феврале 2018 года. В результате потребление домашних хозяйств увеличилось на 4,6 процента в 2017 году (по сравнению с падением на 3,2 процента в 2016 году).

Однако рост реальной заработной платы превысил рост производительности труда всего на 3,6 процента в 2017 году.

В январе-феврале 2018 года разрыв в росте реальной заработной платы и производительности труда еще больше увеличился (13,4 против 5 процентов).Увеличение государственных инвестиций, особенно в отдельных регионах Беларуси, способствовало восстановлению инвестиционной активности — валовое накопление основного капитала выросло на 5 процентов в реальном выражении по сравнению со снижением на 14,5 процента в 2016 году.

Инфляция замедлилась до исторически низкие уровни, чему способствовали более обоснованные инфляционные ожидания и умеренность в административных корректировках цен. Среднегодовая инфляция замедлилась до 6,0 процента в 2017 году и до 5,4 процента г/г в марте 2018 года. По мере стабилизации инфляционного давления Национальный банк снизил базовую ставку с 17 до 10,5 процента в течение 2017 года, что привело к почти двукратному сокращению номинального кредитования. ставки в национальной валюте.

В результате предложение новых кредитов в национальной валюте в 2017 году увеличилось почти на 43 процента в номинальном выражении.

Объем кредитов населению в 2017 году вырос на 26,2 процента г/г на фоне роста реальной заработной платы и снижение процентной ставки.Долларизация остается на повышенном уровне, 69% депозитов и 54,5% корпоративных кредитов, тогда как на национальные валютные компоненты М3 приходится всего 11,5%. Коэффициент просроченных кредитов (NPL) в банковской системе стабилизировался на уровне около 13 процентов по сравнению с пиковым значением 14,9.процентов в ноябре 2016 года.

Квазифискальные расходы продолжают оказывать давление на уровень государственного долга, а потребности во внешнем финансировании остаются большими. В 2017 году узко определенный государственный бюджет (за исключением квазифискальных операций) был с профицитом (3,2 процента ВВП), который был потрачен на погашение и обслуживание государственного долга в иностранной валюте (3,26 млрд долларов США, или 6,9 процента ВВП).

Быстро увеличившись в 2015 году, валовой государственный долг оставался высоким на уровне 47,5 процента ВВП в 2017 году.

Давление на обслуживание долга было частично ослаблено выплатой трех траншей кредита ЕФСР (на общую сумму 800 млн долларов США), выплатой двустороннего кредит от России (710 млн долларов США), выпуск еврооблигаций – 1,4 млрд долларов США в июне 2017 года и 600 млн долларов США в феврале 2018 года и внутренних облигаций – 450 млн долларов США.Давление на внешние счета уменьшилось из-за увеличения положительного сальдо в торговле услугами и вторичных доходов. После снижения в течение четырех лет подряд товарный экспорт восстановился, увеличившись на 24 процента в годовом исчислении в номинальном выражении в долларах США. Однако дефицит торговли товарами несколько увеличился до 5,4 процента ВВП в 2017 году (по сравнению с 5,2 процента в 2016 году) за счет импорта промежуточных товаров и товаров народного потребления.

Несмотря на дефицит первичного дохода в размере 3,8 процента ВВП (из-за высоких процентных платежей по государственному долгу), активное сальдо торговли услугами (5,5 процента ВВП) и вторичным доходом (1,9процента ВВП) помогли сократить дефицит счета текущих операций до всего 1,7 процента ВВП в 2017 году (по сравнению с 3,5 процента в 2016 году).

Дефицит счета текущих операций был покрыт за счет чистых ПИИ (2,3 процента ВВП).Валовые международные резервы выросли до 7,3 млрд долларов США в 2017 году, покрывая до 2,4 месяцев импорта товаров и услуг. Однако чистая международная инвестиционная позиция остается отрицательной и составляет 41,5 млрд долларов США, или около 76,3 процента ВВП, по состоянию на 1 января 2018 года.

Среднесрочный прогнозСреднесрочные экономические перспективы остаются сложными из-за высоких потребностей в финансировании в иностранной валюте и внутренних структурных узких мест. Хотя умеренное восстановление будет по-прежнему поддерживаться за счет постепенного улучшения условий внутреннего и внешнего спроса, темпы экономического роста вряд ли превысят 3 процента из-за ограничений со стороны предложения. Низкие темпы роста приведут к увеличению разрыва в доходах на душу населения между Беларусью и ее соседями, поскольку прогнозируется, что экономика стран Балтии и Польши будет расти в среднем выше 3 процентов в год.

Умеренный рост ослабил бы давление на платежный баланс, сохранив дефицит счета текущих операций на уровне 2-3 процентов ВВП.Прогноз имеет значительные риски снижения, связанные с изменениями внешней среды.

Во-первых, несмотря на то, что дефицит счета текущих операций сократился, государственный долг остается высоким – вероятно, в среднесрочной перспективе он останется близким к половине ВВП. Большая часть валового внешнего долга относится к государственному сектору и характеризуется тяжелым профилем погашения долга в среднесрочной перспективе. Поскольку государственный долг в основном номинирован в иностранной валюте, существует риск беспорядочной корректировки внешнего дисбаланса из-за ужесточения глобальных финансовых условий.

Во-вторых, любое замедление или волатильность экономической активности в России (включая волатильность, связанную с недавними санкциями против отдельных российских корпораций) может повлиять на экономику Беларуси по нескольким каналам: колебания доллара могут подорвать доверие потребителей и привести к увеличению спроса на иностранную валюту в Беларуси; (ii) обесценение российского рубля по отношению к доллару США может ослабить ценовую конкурентоспособность белорусских предприятий на российском рынке, (iii) и любое увеличение стоимости заимствования для России может также означать более высокую стоимость заимствования для Беларуси.

Любое из этих событий затруднит правительству получение иностранной валюты, необходимой для обслуживания его суверенного долга, номинированного в иностранной валюте. В 2018 году только Министерство финансов выделит 3,8 миллиарда долларов США на погашение и обслуживание государственного долга в иностранной валюте (или около 5,4 процента прогнозируемого ВВП).

Экспансионистская политика прошлого и оставшаяся без внимания унаследованная проблема нерационального распределения капитала представляет собой риск снижения из-за внутренних факторов. Они связаны с возможностью беспорядочного устранения дисбалансов в финансовом секторе, если не будут созданы механизмы для решения проблем неплатежеспособных государственных предприятий и урегулирования неработающих кредитов. Кроме того, существуют риски для финансовой устойчивости, возникающие из-за существующего квазифискального дефицита, связанного с чрезмерной экспансионистской политикой в прошлом.

Влияние более низких процентных ставок ограничено, поскольку предприятия с высокой задолженностью не могут инвестировать больше, а высокая долларизация еще больше снижает маневренность денежно-кредитной политики.

Улучшения в распределении капитала и упорядоченная ликвидация крупных внешних обязательств необходимы для более устойчивого роста. За последние десятилетия Беларуси удалось накопить большие активы физического и человеческого капитала. Однако накопление физического капитала совпало с ухудшением состояния чистых иностранных активов страны. В специальной заметке обсуждаются ключевые аспекты процесса накопления богатства как с точки зрения «реального сектора», так и с точки зрения финансового сектора.

НИЗ обходятся Беларуси более чем в 5% валовой внутренней прибыли

НИЗ обходятся Беларуси более чем в 5% валовой внутренней прибыли все темы 7- Ж

- К

- Л

- М

- Н

- O

- P

- Q

- R

- S

- T

- U

- V

- Вт

- X

- Y

- Z

- Ресурсы »

- Бюллетени

- Факты в картинках

- Мультимедиа

- Публикации

- Вопросы и Ответы

- Инструменты и наборы инструментов

- Популярный »

- Загрязнение воздуха

- Коронавирусная болезнь (COVID-19)

- Гепатит

- оспа обезьян

- Все страны »

- A

- B

- C

- D

- E

- F

- G

- I

- 7 9 J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Z7

- Регионы »

- Африка

- Америка

- Юго-Восточная Азия

- Европа

- Восточное Средиземноморье

- Западная часть Тихого океана

- ВОЗ в странах »

- Статистика

- Стратегии сотрудничества

- Украина ЧП

- все новости »

- Выпуски новостей

- Заявления

- Кампании

- Комментарии

- События

- Тематические истории

- Выступления

- Прожекторы

- Информационные бюллетени

- Библиотека фотографий

- Список рассылки СМИ

- Заголовки »

- Сосредоточиться на »

- Афганистан кризис

- COVID-19 пандемия

- Кризис в Северной Эфиопии

- Сирийский кризис

- Украина ЧП

- Вспышка оспы обезьян

- Кризис Большого Африканского Рога

- Последний »

- Новости о вспышках болезней

- Советы путешественникам

- Отчеты о ситуации

- Еженедельный эпидемиологический отчет

- ВОЗ в чрезвычайных ситуациях »

- Наблюдение

- Исследовать

- Финансирование

- Партнеры

- Операции

- Независимый контрольно-консультативный комитет

- Призыв ВОЗ о чрезвычайной ситуации в области здравоохранения 2023 г.

- Данные ВОЗ »

- Глобальные оценки здоровья

- ЦУР в области здравоохранения

- База данных о смертности

- Сборы данных

- Панели инструментов »

- Информационная панель COVID-19

- Приборная панель «Три миллиарда»

- Монитор неравенства в отношении здоровья

- Основные моменты »

- Глобальная обсерватория здравоохранения

- СЧЕТ

- Инсайты и визуализации

- Инструменты сбора данных

- Отчеты »

- Мировая статистика здравоохранения 2022 г.

- избыточная смертность от COVID

- DDI В ФОКУСЕ: 2022 г.

- О ком »

- Люди

- Команды

- Состав

- Партнерство и сотрудничество

- Сотрудничающие центры

- Сети, комитеты и консультативные группы

- Трансформация

- Наша работа »

- Общая программа работы

- Академия ВОЗ

- Деятельность

- Инициативы

- Финансирование »

- Инвестиционный кейс

- Фонд ВОЗ

- Подотчетность »

- Аудит

- Программный бюджет

- Финансовые отчеты

- Портал программного бюджета

- Отчет о результатах

- Управление »

- Всемирная ассамблея здравоохранения

- Исполнительный совет

- Выборы Генерального директора

- Веб-сайт руководящих органов

- Портал государств-членов

- Дом/

- Новости/

- шт/

- НИЗ обходятся Беларуси более чем в 5% валовой внутренней прибыли

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

1 Налогового кодекса.

1 Налогового кодекса.

04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@).

04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@). К началу страницы

К началу страницы

К началу страницы

К началу страницы и в первые месяцы 2018 г. наблюдалось восстановление экономики. В 2017 г. ВВП вырос на 2,4 процента (восстановление после сокращения на 2,5 процента в 2016 году). Что касается предложения, то внешний спрос улучшился благодаря сильному росту в промышленности (6,1 процента) и сельском хозяйстве (5,6 процента).

и в первые месяцы 2018 г. наблюдалось восстановление экономики. В 2017 г. ВВП вырос на 2,4 процента (восстановление после сокращения на 2,5 процента в 2016 году). Что касается предложения, то внешний спрос улучшился благодаря сильному росту в промышленности (6,1 процента) и сельском хозяйстве (5,6 процента). В январе-феврале 2018 года разрыв в росте реальной заработной платы и производительности труда еще больше увеличился (13,4 против 5 процентов).

В январе-феврале 2018 года разрыв в росте реальной заработной платы и производительности труда еще больше увеличился (13,4 против 5 процентов). Объем кредитов населению в 2017 году вырос на 26,2 процента г/г на фоне роста реальной заработной платы и снижение процентной ставки.

Объем кредитов населению в 2017 году вырос на 26,2 процента г/г на фоне роста реальной заработной платы и снижение процентной ставки. Давление на обслуживание долга было частично ослаблено выплатой трех траншей кредита ЕФСР (на общую сумму 800 млн долларов США), выплатой двустороннего кредит от России (710 млн долларов США), выпуск еврооблигаций – 1,4 млрд долларов США в июне 2017 года и 600 млн долларов США в феврале 2018 года и внутренних облигаций – 450 млн долларов США.

Давление на обслуживание долга было частично ослаблено выплатой трех траншей кредита ЕФСР (на общую сумму 800 млн долларов США), выплатой двустороннего кредит от России (710 млн долларов США), выпуск еврооблигаций – 1,4 млрд долларов США в июне 2017 года и 600 млн долларов США в феврале 2018 года и внутренних облигаций – 450 млн долларов США. Дефицит счета текущих операций был покрыт за счет чистых ПИИ (2,3 процента ВВП).

Дефицит счета текущих операций был покрыт за счет чистых ПИИ (2,3 процента ВВП). Умеренный рост ослабил бы давление на платежный баланс, сохранив дефицит счета текущих операций на уровне 2-3 процентов ВВП.

Умеренный рост ослабил бы давление на платежный баланс, сохранив дефицит счета текущих операций на уровне 2-3 процентов ВВП.

Медвестник

Министр здравоохранения Беларуси и участники Форума

© Кредиты

ВОЗ, ПРООН и Межведомственная целевая группа Организации Объединенных Наций (UNIATF) по профилактике и борьбе с неинфекционными заболеваниями (НИЗ) провели многостороннюю встречу в Минске, Беларусь, чтобы представить результаты инвестиций в НИЗ .

В отчете показано, что экономика Беларуси ежегодно теряет 5,4% своего национального валового внутреннего продукта (ВВП) из-за преждевременной смертности, заболеваемости и инвалидности, вызванных НИЗ, и связанного с этим снижения производительности труда, что представляет угрозу для устойчивого социально-экономического развития страны. страна.

Полученные данные свидетельствуют о том, что прямые государственные расходы на здравоохранение при НИЗ составляют 167 миллионов долларов США, что является лишь верхушкой айсберга и составляет лишь 7% фактического экономического бремени, которое НИЗ ложатся на Беларусь. Скрытые затраты от преждевременной смерти и потери производительности (прогулы, презентеизм) почти в 13 раз превышают затраты на здравоохранение, связанные с НИЗ. В целом, воздействие НИЗ на экономику Беларуси составляет 2,4 миллиарда долларов США в год, что эквивалентно 5,4% объема производства страны.

Батыр Бердыклычев, представитель ВОЗ в Беларуси, сказал: «Результаты инвестиционного обоснования НИЗ дают веские аргументы правительству для инвестирования в профилактику НИЗ как наиболее действенную и эффективную меру не только для улучшения состояния здоровья населения, но и для стимулирования социального развития страны. -экономический рост».

-экономический рост».

Проблемы общественного здравоохранения и развития в Беларуси

Четыре основных НИЗ – сердечно-сосудистые заболевания (ССЗ), хронические респираторные заболевания, диабет и рак и их факторы риска (нездоровое питание, употребление табака, вредное употребление алкоголя и отсутствие физической активности) растущая проблема общественного здравоохранения и развития в Беларуси. НИЗ ответственны за 89% всех смертей в стране. Наиболее тревожно то, что вероятность преждевременной смерти от НИЗ в возрасте от 30 до 70 лет в Беларуси составляет 29%, причем вероятность преждевременной смерти у мужчин (38%) в два раза выше, чем у женщин (15%).

Шесть из десяти белорусов имеют избыточный вес, потребление соли как минимум в два раза превышает рекомендуемое ВОЗ ежедневное потребление, почти половина мужчин употребляют табак. Теперь, когда экономическое бремя основных факторов риска и связанных с ними НИЗ для системы здравоохранения и экономики страны оценено, а также выгоды от расширения масштабов действий, правительству необходимо — секторов здравоохранения на борту, чтобы противодействовать этой тенденции и остановить рост НИЗ.

Экономический анализ ясно показывает, что более здоровое население позволит сэкономить на выплатах по инвалидности и сократить расходы на замену рабочей силы, а также получить экономические выгоды от снижения преждевременной смертности людей трудоспособного возраста.

«Экономическое бремя НИЗ в Беларуси поразительно – каждый мужчина, женщина и ребенок в стране обходятся в сумму, эквивалентную 270 долларам США в год. Это имеет последствия далеко за пределами сектора здравоохранения, угрожая демографической безопасности и достижению Повестки дня в области устойчивого развития на период до 2030 года», — сказал Дадли Тарлтон, программный специалист Программы развития ООН.

Отчет об инвестиционном обосновании НИЗ

Отчет об инвестиционном обосновании НИЗ был представлен на совещании, организованном совместно UNIATF, Европейским региональным бюро ВОЗ, его Управлением по профилактике НИЗ и борьбе с ними, страновым офисом ВОЗ в Беларуси и ПРООН при щедрой финансовой поддержке Правительства Российской Федерации и организованном Министерством здравоохранения Республики Беларусь. В отчете представлен экономический анализ эпидемии НИЗ в Беларуси. Инвестиционное обоснование было разработано с помощью инструмента One Health Tool, в котором используется модель оценки экономического ущерба.

В отчете представлен экономический анализ эпидемии НИЗ в Беларуси. Инвестиционное обоснование было разработано с помощью инструмента One Health Tool, в котором используется модель оценки экономического ущерба.

В отчете подсчитаны затраты на комплекс мер политики в области контроля над употреблением табака, вредным употреблением алкоголя, нездоровым питанием и отсутствием физической активности. Кроме того, в деле были определены нормы возврата инвестиций (ROI), которые Правительство Беларуси получит от расширения масштабов реализации национальной программы по НИЗ. Вмешательство в область сокращения потребления соли обеспечило самую высокую прибыль в размере 94 долларов на каждый доллар, вложенный в течение 15 лет. Меры по борьбе против табака обеспечат возврат 31 к 1, а физическая активность, вредное употребление алкоголя, меры по борьбе с алкоголем и клинические вмешательства в отношении сердечно-сосудистых заболеваний и диабета окажутся экономически эффективными, что приведет к значительным положительным экономическим эффектам.

«Инвестиционное обоснование говорит нам о важности инвестирования в здоровье путем расширения масштабов деятельности по профилактике НИЗ и борьбе с ними», — сказал Алексей Куликов, сотрудник по внешним связям Секретариата UNIATF. «Это ясно показывает, что меры по снижению факторов риска НИЗ относительно дешевы и приносят огромную пользу национальной экономике. Эффективная реализация этой политики требует, чтобы все отраслевые министерства, парламент и гражданское общество работали скоординированно для создания здоровой окружающей среды в Беларуси».

Обладая этой информацией, Беларусь может предпринять следующие шаги для реализации этих политических вмешательств, и для правительства Беларуси жизненно важно привлечь к этому секторы, помимо здравоохранения. Совещание было представлено для привлечения всех министерств, включая министерства торговли, финансов, сельского хозяйства, образования и других, для обеспечения того, чтобы применялся общегосударственный и общесоциальный подход, а все сектора признавали свою роль в улучшении здоровья как народ и экономика Беларуси.