Отдых на каспии в россии цены: чем заняться, и что посмотреть

чем заняться, и что посмотреть

Популярные места отдыха

- Астрахань

- Дербент

- Избербаш

- Каспийск

- Кировский

- Махачкала

- Манас

- Вышка

- Затон

Каспийское море не имеет выхода к океану и согласно географическим канонам должно называться озером. Однако для озера оно слишком большое, да и его климатические условия в сочетании с характером побережья сугубо морские, что предопределяет возможность прекрасного отдыха на нём.

Однако для озера оно слишком большое, да и его климатические условия в сочетании с характером побережья сугубо морские, что предопределяет возможность прекрасного отдыха на нём.

Замечательно провести время можно в российском городе Астрахани, расположенном практически у самого моря. Он хорош тем, что цены на проживание в нём весьма демократичные. Гостиницы города предлагают на выбор недорогие номера эконом-класса со всеми возможными удобствами. Также к услугам туристов живописный частный сектор, расположенный как в центре города, так и на его окраинах.

На карте города рядом с современными строениями отмечены старинные сооружения, что предоставляет туристам возможность совершения запоминающихся экскурсий с массой экзотических фото. Памятники древней архитектуры в сочетании с пропитанным восточными ароматами воздухом превращают Астрахань в отличное место для летнего отдыха.

Это подтверждают многочисленные восхищённые отзывы туристов, посетивших его, существенно укрепивших здоровье и поднявших собственный культурный уровень.

Поиск отеля

Даты заезда и выезда:

Взрослых и детей:

1234567801234Полный возраст детей:

01234567891011121314151617012345678910111213141516170123456789101112131415161701234567891011121314151617Упорядочить: Сначала популярные Сначала дешевые

Искать: Только с Wi-Fi Завтрак включён

Расстояние до берега:Не важно

до 200 м.

до 800 м.

до 1500 м.

Популярные гостиницы Каспийского моря

-

Завтрак Wi-Fi

Гостиница Золотой Джин

Астрахань, ул. Джона Рида, д. 37г

Реальное расстояние в пути может быть больше.» data-coords=»[46.337474,48.056671]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>55.4 км до Каспийского моря

Хорошо 8.3/10 638 оценок

-

Гостиница КОМИНТЕРН

Махачкала, ул.

Буйнакского, д. 52

Буйнакского, д. 52Реальное расстояние в пути может быть больше.» data-coords=»[42.986551,47.502725]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>600 м до Каспийского моря

Хорошо 8.7/10 45 отзывов

-

Завтрак Wi-Fi

Гостиница Орион на Зелёной

Астрахань, ул. Зеленая, д. 47

Реальное расстояние в пути может быть больше.» data-coords=»[46.

360571,48.063583]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>56.9 км до Каспийского моря

Хорошо 8.5/10 92 оценки

-

Гостиница Турист

Махачкала, пр. Шамиля, д. 35

Реальное расстояние в пути может быть больше.» data-coords=»[42.9649436978748,47.49830]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>2.5 км до Каспийского моря

Хорошо 8.

7/10 86 отзывов -

Завтрак Wi-Fi

Гостиница Арго

Махачкала, пр. Гамидова, д. 19а

Реальное расстояние в пути может быть больше.» data-coords=»[42.966035,47.517582]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>1.5 км до Каспийского моря

Хорошо 8.5/10 39 оценок

-

Завтрак Wi-Fi

Отель Лорд

Махачкала, пр.

Петра Первого, д. 16Реальное расстояние в пути может быть больше.» data-coords=»[42.964273,47.544439]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>450 м до Каспийского моря

Отлично 9.3/10 293 оценки

Буйнакского, д. 52

Буйнакского, д. 52 360571,48.063583]»>0 м до объекта

360571,48.063583]»>0 м до объекта

Петра Первого, д. 16

Петра Первого, д. 16- — Выполнить поиск номера среди 504 гостиниц Каспийского моря

- — Все недорогие гостиницы Каспийского моря

Гостевые дома Каспийского моря

-

Дворик — гостевые домики

Каспийск, пр-т Имама Шамиля, д.

107Реальное расстояние в пути может быть больше.» data-coords=»[42.865424,47.655617]»>0 м до объекта

Очень хорошо 8.9/10 32 оценки

-

Завтрак Wi-Fi

Гостевой дом B&B

Астрахань, ул. Аэродромная, д. 17

Реальное расстояние в пути может быть больше.» data-coords=»[46.30328259011459,48.0116]»>0 м до объекта

Очень хорошо 9.

1/10

111 оценок

-

Гостевой дом на Хизроева

Каспийск, ул. Хизроева, д. 17

Реальное расстояние в пути может быть больше.» data-coords=»[42.891117,47.629341]»>0 м до объекта

Нормально 7.6/10 4 отзыва

-

Гостевой дом Уют

Астрахань, ул.

Покровская Роща, д. 10Реальное расстояние в пути может быть больше.» data-coords=»[46.35037,48.09433]»>0 м до объекта

Хорошо 8.0/10 1 отзыв

-

Гостевой дом Якорь

Дагестан, г. о. Махачкала, СТ Монтажник, ул. Заря, д. 14

Реальное расстояние в пути может быть больше.» data-coords=»[43.121827,47.473241]»>0 м до объекта

Нормально 6.

3/10

5 отзывов

-

Гостевой дом На Мира 60

Дербент, ул. Мира, д. 60

Реальное расстояние в пути может быть больше.» data-coords=»[42.0444621597555,48.28895]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>2.2 км до Каспийского моря

Хорошо 8.3/10 30 оценок

107

107 1/10

111 оценок

1/10

111 оценок

Покровская Роща, д. 10

Покровская Роща, д. 10 3/10

5 отзывов

3/10

5 отзывов

Отзывы отдыхающих

Средняя оценка

Хорошо

На основании 106 отзывов и 270 оценок

-

Анна

30 Май 2023

Санкт-Петербург, Россия

Все великолепно, есть повод вернуться еще не раз

Проживал(а) в: Отель Лорд (Махачкала), 28 мая 2023 (2 дня)

-

Анжелика

28 Май 2023

Ордынское, Россия

Город маленький красивый ) за городом посетили зоопарк баба Фрося ) экскурсию дельта реки Волги )

Фото, оставленные пользователем:

Ещё фото

Проживал(а) в: Гостиница Орион на Зелёной (Астрахань), 22 мая 2023 (4 дня)

-

Вячеслав

25 Май 2023

Москва, Россия

грязь, бардак

Проживал(а) в: Отель У Ильяса (Махачкала), 15 мая 2023 (1 день)

-

Дмитрий

11 Май 2023

Санкт-Петербург, Россия

Кремль и рыбные рынки.

Проживал(а) в: Гостиница Золотой Джин (Астрахань), 02 мая 2023 (3 дня)

-

Александра

10 Май 2023

Санкт-Петербург, Россия

Очень понравилась столовая «Testo», Кремль, вобла. Не понравились контрасты: рядом с шикарными многоэтажками такие убогие лачуги, что приходишь в ужас. В Татарской слободе и близлежащих районах очень много сгоревших , обвалившихся домов. Во дворах на дорогах грязь, болота. Храм Владимирский совсем плохой стал… Это не первый приезд в Астрахань, в городе стало хуже за 5 лет

Фото, оставленные пользователем:

Ещё фото

Проживал(а) в: Гостиница 21 век (Астрахань), 06 мая 2023 (3 дня)

Отдых на Каспийском море в разное время

Весна Май

Лето Июнь Июль Август

Осень Сентябрь

Отдых на Каспийском море в июле 2023, погода, цены, отзывы

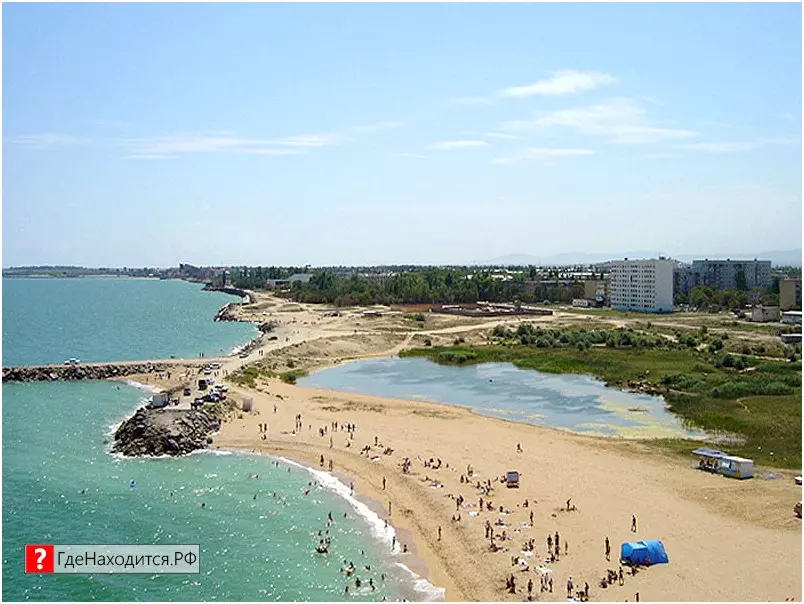

Каспийское море представляет собой невиданное по размерам огромное озеро, так как оно не имеет выхода к океану. На песчаных пляжах с теплой морской водой, приятно отдохнуть в середине лета.

На песчаных пляжах с теплой морской водой, приятно отдохнуть в середине лета.

Особые погодные условия обеспечивает уникальное расположение в южных Российских широтах и нескольких климатических зонах: умеренной, континентальной и субтропической. В июле пляжный отдых привлекает большее количество туристов, столбик термометра в этот месяц достигает +38 градусов, но средняя температура держится на отметке +27 и располагает в отличному загару и продолжительному купанию в теплых морских волнах.

Из всех популярных Российских морских курортов, Каспий — самое теплое место. Туристы любят наслаждаться морским бризом плавая в море, отдыхая на чистом пляже. Можно заказать продолжительные теплоходные круизы или отправиться в несколько часовую прогулку по воде на катере и яхте. Осматривая живописное побережье и местную природу. Рыбаки толпами едут на берега в дельты впадающих рек, где много рыбы разных видов. В июле рыба восприимчива к любым наживкам, поэтому без хорошего улова еще никто отсюда не уезжал.

Основные регионы, которые имеют выход к морю — это Астраханская область и Дагестан, а наиболее популярные курортные города — Махачкала, Дербент, Каспийск и прочие крупные поселения. В каждом из городов есть комфортабельные отели и гостиницы, где можно уютно разместиться. Различные базы отдыха предполагают много развлечений и мероприятий, а также удобные варианты для проживания.

Поиск отеля

Даты заезда и выезда:

Взрослых и детей:

1234567801234Полный возраст детей:

01234567891011121314151617012345678910111213141516170123456789101112131415161701234567891011121314151617Упорядочить: Сначала популярные Сначала дешевые

Искать: Только с Wi-Fi Завтрак включён

Расстояние до берега:Не важно

до 200 м. до 500 м.

до 500 м.

до 800 м.

до 1500 м.

Популярные гостиницы Каспийского моря

-

Завтрак Wi-Fi

Гостиница Золотой Джин

Астрахань, ул. Джона Рида, д. 37г

Реальное расстояние в пути может быть больше.» data-coords=»[46.337474,48.056671]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>55.4 км до Каспийского моря

Хорошо 8.3/10 638 оценок

-

Гостиница КОМИНТЕРН

Махачкала, ул.

Буйнакского, д. 52Реальное расстояние в пути может быть больше.» data-coords=»[42.986551,47.502725]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>600 м до Каспийского моря

Хорошо 8.7/10 45 отзывов

-

Завтрак Wi-Fi

Гостиница Орион на Зелёной

Астрахань, ул. Зеленая, д. 47

Реальное расстояние в пути может быть больше.» data-coords=»[46.

360571,48.063583]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>56.9 км до Каспийского моря

Хорошо 8.5/10 92 оценки

-

Гостиница Турист

Махачкала, пр. Шамиля, д. 35

Реальное расстояние в пути может быть больше.» data-coords=»[42.9649436978748,47.49830]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>2.5 км до Каспийского моря

Хорошо 8.

7/10

86 отзывов

-

Завтрак Wi-Fi

Гостиница Арго

Махачкала, пр. Гамидова, д. 19а

Реальное расстояние в пути может быть больше.» data-coords=»[42.966035,47.517582]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>1.5 км до Каспийского моря

Хорошо 8.5/10 39 оценок

-

Завтрак Wi-Fi

Отель Лорд

Махачкала, пр.

Петра Первого, д. 16Реальное расстояние в пути может быть больше.» data-coords=»[42.964273,47.544439]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>450 м до Каспийского моря

Отлично 9.3/10 293 оценки

7/10

86 отзывов

7/10

86 отзывов

Петра Первого, д. 16

Петра Первого, д. 16- — Выполнить поиск номера среди 504 гостиниц Каспийского моря

- — Все недорогие гостиницы Каспийского моря

Гостевые дома Каспийского моря

-

Дворик — гостевые домики

Каспийск, пр-т Имама Шамиля, д.

107Реальное расстояние в пути может быть больше.» data-coords=»[42.865424,47.655617]»>0 м до объекта

Очень хорошо 8.9/10 32 оценки

-

Завтрак Wi-Fi

Гостевой дом B&B

Астрахань, ул. Аэродромная, д. 17

Реальное расстояние в пути может быть больше.» data-coords=»[46.30328259011459,48.0116]»>0 м до объекта

Очень хорошо 9.

1/10

111 оценок

-

Гостевой дом на Хизроева

Каспийск, ул. Хизроева, д. 17

Реальное расстояние в пути может быть больше.» data-coords=»[42.891117,47.629341]»>0 м до объекта

Нормально 7.6/10 4 отзыва

-

Гостевой дом Уют

Астрахань, ул.

Покровская Роща, д. 10Реальное расстояние в пути может быть больше.» data-coords=»[46.35037,48.09433]»>0 м до объекта

Хорошо 8.0/10 1 отзыв

-

Гостевой дом Якорь

Дагестан, г. о. Махачкала, СТ Монтажник, ул. Заря, д. 14

Реальное расстояние в пути может быть больше.» data-coords=»[43.121827,47.473241]»>0 м до объекта

Нормально 6.

3/10

5 отзывов

-

Гостевой дом На Мира 60

Дербент, ул. Мира, д. 60

Реальное расстояние в пути может быть больше.» data-coords=»[42.0444621597555,48.28895]»>0 м до объекта

Реальное расстояние в пути может быть больше.»>2.2 км до Каспийского моря

Хорошо 8.3/10 30 оценок

107

107 1/10

111 оценок

1/10

111 оценок

Покровская Роща, д. 10

Покровская Роща, д. 10Отзывы отдыхающих в июле

Средняя оценка

Хорошо

На основании 106 отзывов и 270 оценок

-

Виктор

07 Авг 2022

Москва, Россия

Набережная, крепость , музыкальный фонтан.

Проживал(а) в: Гостиница Golden Beach (Дербент), 17 июля 2022 (10 дней)

-

Наргиза

31 Июль 2022

Москва, Россия

Двоякие впечатление. Много зелени, парки, скверы, море! Но! Ужасно мусорно! Грязно! Идёшь, на тебя летят валяющиеся пакеты, мусор!

Проживал(а) в: Гостиница Турист (Махачкала), 31 июля 2022 (2 дня)

-

Владимир

30 Июль 2022

Москва, Россия

В общем все понравилось, главное радушие и гостеприимство хозяев! Люблю Дагестан!

Проживал(а) в: Отель Солнечный берег (Дербент), 22 июля 2022 (4 дня)

-

Антон

25 Июль 2022

Волжский, Россия

Природа .

Горы. Еда .Проживал(а) в: Гостиница Класс (Махачкала), 30 июля 2022 (6 дней)

-

Наталья

22 Июль 2022

Москва, Россия

В любом новом городе можно найти много интересного и нового! Махачкала — не исключение. Быстрое такси, самобытные ресторанчики, Белая Мечеть, большой рынок, море — 2,5 дня впечатлений.

Проживал(а) в: Гостиница Каспий (Махачкала), 31 июля 2022 (3 дня)

Горы. Еда .

Горы. Еда .Отдых на Каспийском море в другое время

Весна Май

Лето Июнь Июль Август

Осень Сентябрь

Нефть и газ Каспия: игра, если не большая игра

Этот комментарий впервые появился в Стратегическом обзоре Международного института стратегических исследований.

Часто проводится аналогия между стратегическими аспектами развития энергетики в Каспийском регионе и «большой игрой» конкуренции между Великобританией и Россией за влияние в регионе с ее намеками на биполярную политику сверхдержав высокого уровня. Однако, хотя этот ярлык может быть удобным для журналистов, параллели между нынешними стратегическими позициями на Каспии и их 19Аналоги го века при дальнейшем рассмотрении крайне слабы. «Большая игра» разыгралась между двумя игроками в условиях полного вакуума власти в регионе. Сегодня число внешних игроков велико, их цели намного сложнее, чем довольно черно-белые императивы большой игры, и мы бы сказали, что больше нет такого удобного вакуума, за который внешние игроки могли бы бороться.

Возможно, самым большим сюрпризом для многих наблюдателей, интересующихся регионом после распада Советского Союза, стала устойчивость самих новых прикаспийских государств. В большинстве ранних анализов большое внимание уделялось соперничеству за влияние между Турцией и Ираном, предполагая, что новые государства просто разделятся на блоки, определяемые взаимодействием сил, определяемых соображениями языковых групп и религий. Действительно, заинтересованные страны закачивали в этот район большие суммы денег в явных попытках остановить формирование какой-либо зоны прямого иранского влияния. Другие ранние анализы были сосредоточены на тезисе о быстром возвращении России к полной гегемонии, подкрепленном тем фактом, что вся транспортная, коммуникационная и экономическая логистика в этом районе была тщательно спроектирована за 75 лет существования Советского Союза, чтобы вести к центру. а не радиально, и таким образом подорвать жизнеспособность независимости и таким образом ослабить любые центробежные силы. В случае, если ни один из сценариев не осуществился, новые государства во многих случаях быстро проявили независимость и сформировали самобытную национальную идентичность и оказались чрезвычайно искусными в противопоставлении других интересов друг другу, курсируя между Ираном и Турцией, между США и США. и Россией, а также между Китаем и Западом. Приведу лишь один пример: состав интересов в азербайджанских нефтяных консорциумах не является прямым результатом действия экономических сил, а является результатом очень преднамеренного взвешивания внешнеполитических интересов Азербайджана.

Действительно, заинтересованные страны закачивали в этот район большие суммы денег в явных попытках остановить формирование какой-либо зоны прямого иранского влияния. Другие ранние анализы были сосредоточены на тезисе о быстром возвращении России к полной гегемонии, подкрепленном тем фактом, что вся транспортная, коммуникационная и экономическая логистика в этом районе была тщательно спроектирована за 75 лет существования Советского Союза, чтобы вести к центру. а не радиально, и таким образом подорвать жизнеспособность независимости и таким образом ослабить любые центробежные силы. В случае, если ни один из сценариев не осуществился, новые государства во многих случаях быстро проявили независимость и сформировали самобытную национальную идентичность и оказались чрезвычайно искусными в противопоставлении других интересов друг другу, курсируя между Ираном и Турцией, между США и США. и Россией, а также между Китаем и Западом. Приведу лишь один пример: состав интересов в азербайджанских нефтяных консорциумах не является прямым результатом действия экономических сил, а является результатом очень преднамеренного взвешивания внешнеполитических интересов Азербайджана.

Из соображений экономии места мы не будем здесь обобщать физическую логистику каспийской нефти и газа с точки зрения всех предлагаемых экспортных маршрутов по трубопроводу. Однако, прежде чем рассматривать некоторые элементы стратегических позиций основных внешних игроков, вовлеченных в трубопроводную политику региона, следует также рассмотреть каспийскую нефть и газ в контексте мирового рынка. Короче говоря, каспийская энергетика имеет значительно меньшее значение, чем предполагают многие политические анализы. Есть три основные причины, по которым было бы неразумно увлекаться потенциалом этого масла; а именно размер, стоимость, сроки и товарность.

Большая часть инфляции реального значения каспийской нефти была получена из оценок Государственного департамента США, согласно которым потенциальные конечные извлекаемые запасы нефти в регионе составляют около 200 миллиардов баррелей. Для сравнения, совокупные первоначальные извлекаемые запасы двух крупнейших месторождений, обнаруженных после 140 лет разведки в США (месторождения Прадхо-Бей и Восточный Техас), составляют 18 млрд баррелей. Размер крупнейшего нефтяного месторождения в мире (месторождение Гавар в Саудовской Аравии) составляет 80 млрд баррелей. Гигантское месторождение обычно определяется как месторождение с извлекаемыми запасами нефти не менее 0,5 миллиарда баррелей, а общее количество таких месторождений, когда-либо открытых во всем мире, в настоящее время составляет около 370. Согласно данным Государственного департамента США, площадь Каспийского моря содержит эквивалент 400 таких месторождений. гигантские поля минимального размера, или 16 полей в Прадхо-Бей, или два с половиной гавара, и все они основаны на не более чем чистой спекуляции и политической целесообразности.

Размер крупнейшего нефтяного месторождения в мире (месторождение Гавар в Саудовской Аравии) составляет 80 млрд баррелей. Гигантское месторождение обычно определяется как месторождение с извлекаемыми запасами нефти не менее 0,5 миллиарда баррелей, а общее количество таких месторождений, когда-либо открытых во всем мире, в настоящее время составляет около 370. Согласно данным Государственного департамента США, площадь Каспийского моря содержит эквивалент 400 таких месторождений. гигантские поля минимального размера, или 16 полей в Прадхо-Бей, или два с половиной гавара, и все они основаны на не более чем чистой спекуляции и политической целесообразности.

В нефтяной промышленности оценка в 200 миллиардов баррелей сильно высмеивается, но именно эта цифра часто упоминается в журналистских и политических анализах, и именно эта цифра вызвала общий и политический интерес к освоению каспийских энергоресурсов. Смысл этой цифры в том, что Каспий как нефтяная провинция немного меньше, чем Саудовская Аравия. В самой крайней форме это приводит к выводу, что Каспий в некотором роде является потенциальной заменой или средством значительной диверсификации от Саудовской Аравии и Персидского залива со всеми вытекающими последствиями, в частности, для направления внешней политики США.

Несмотря на почти универсальное цитирование, цифры Государственного департамента США обычно воспринимаются как далекие от реальности. Текущие доказанные запасы Каспийского моря по состоянию на 1998 г. оцениваются журналом Oil and Gas Journal примерно в 8 млрд баррелей, а Статистический обзор мировой энергетики BP — примерно в 16 млрд баррелей. Консенсус прогнозов нефтяной промышленности в отношении конечных общих извлекаемых запасов (т.е. включая еще не сделанные открытия), как правило, находится в диапазоне от 25 до 35 миллиардов баррелей. Лучшей точкой для сравнения будет Северное море, а не Саудовская Аравия, и возможность того, что Каспий в долгосрочной перспективе станет главным конкурентом и заменителем Персидского залива, испарится. Вместо 16% мировых запасов, о которых говорит Госдепартамент США, истинная цифра, вероятно, будет ближе к 3%.

Вместо 16% мировых запасов, о которых говорит Госдепартамент США, истинная цифра, вероятно, будет ближе к 3%.

Наша вторая оговорка — чистая экономика операций на Каспии. Каспийская нефть чрезвычайно дорогая, причем стоимость увеличивается из-за трудностей с доставкой оборудования в этот район, из-за стоимости строительства трубопровода и, что наиболее важно, из-за платы за транзит, подлежащей уплате другим странам на потенциальных маршрутах трубопровода. После кризиса в Персидском заливе 1990–1991 годов цены на нефть колебались в диапазоне от 10 до 25 долларов за баррель. На верхней границе этого диапазона каспийская нефть могла бы обеспечить хорошую доходность. На нижнем уровне это обеспечит чрезвычайно низкую норму прибыли, и любой устойчивый период низких цен приведет к снижению интереса к региону и замедлению сроков развития. В нижней части разработка газа станет совершенно нежизнеспособной. В начале 1999 мы находимся в нижней части диапазона, а прибыль за вычетом затрат на разработку, эксплуатационных расходов, затрат на строительство трубопровода и платы за транзит для текущих или предлагаемых проектов является смехотворной. Если бы у них был выбор, международные нефтяные компании вложили бы очень мало капитала в Каспий, если бы им были доступны резервы потерянной стоимости Ближнего Востока. В этом контексте потенциал открытия иракской нефтяной промышленности представляет серьезную угрозу для каспийской энергетики, учитывая ее высокую стоимость. В Ираке гораздо больше нефти, чем в Каспийском море, добыча может быть увеличена в гораздо более короткие сроки, и это будет очень дешево. Чтобы привести только один параметр, иракская нефть идет через Турцию с транзитными сборами менее 1 доллара за баррель, в то время как казахстанская нефть, проходящая через Россию, в настоящее время платит около 6 долларов за баррель. Учитывая количество крупных сделок, уже подписанных в Ираке, и ожидаемую лавину сделок, если международная политика позволит им заключаться более открыто, ускоренное развитие Ирака быстро превратит Каспий в захолустье международной энергетической отрасли.

Если бы у них был выбор, международные нефтяные компании вложили бы очень мало капитала в Каспий, если бы им были доступны резервы потерянной стоимости Ближнего Востока. В этом контексте потенциал открытия иракской нефтяной промышленности представляет серьезную угрозу для каспийской энергетики, учитывая ее высокую стоимость. В Ираке гораздо больше нефти, чем в Каспийском море, добыча может быть увеличена в гораздо более короткие сроки, и это будет очень дешево. Чтобы привести только один параметр, иракская нефть идет через Турцию с транзитными сборами менее 1 доллара за баррель, в то время как казахстанская нефть, проходящая через Россию, в настоящее время платит около 6 долларов за баррель. Учитывая количество крупных сделок, уже подписанных в Ираке, и ожидаемую лавину сделок, если международная политика позволит им заключаться более открыто, ускоренное развитие Ирака быстро превратит Каспий в захолустье международной энергетической отрасли.

Вопрос о сроках увеличения добычи на Каспии представляет собой третью нашу основную оговорку об уровне важности, который ему следует придавать. В 1997 г. в Каспийском регионе, включая прикаспийские районы России и Ирана, производилось около 1,2 млн баррелей в сутки (баррелей в сутки), главным образом из Казахстана (0,55 млн баррелей в сутки) и Азербайджана (0,2 млн баррелей в сутки). Исходя из текущих сроков потенциальных проектов, прогнозы Оксфордского института энергетических исследований (OIES) показывают очень медленный рост производства. Согласно самым оптимистичным (и, вероятно, чрезмерно оптимистичным) графикам, добыча в Азербайджане достигнет 0,4 млн баррелей в сутки к 2000 г., 0,8 млн баррелей в сутки к 2005 г. и 1,6 млн баррелей в сутки к 2010 году. добыча на уровне чуть менее 1 млн баррелей в сутки в 2010 году. Для Казахстана прогнозы предполагают добычу на уровне 0,8 млн баррелей в сутки в 2000 году, максимальное значение в 3,4 млн баррелей в сутки и более реалистичный базовый сценарий в 2 млн баррелей в сутки в 2010 году. дает базовый показатель для всего Каспийского региона в 3,5 млн баррелей в сутки в 2010 г., что эквивалентно добыче Норвегии на сегодняшний день.

В 1997 г. в Каспийском регионе, включая прикаспийские районы России и Ирана, производилось около 1,2 млн баррелей в сутки (баррелей в сутки), главным образом из Казахстана (0,55 млн баррелей в сутки) и Азербайджана (0,2 млн баррелей в сутки). Исходя из текущих сроков потенциальных проектов, прогнозы Оксфордского института энергетических исследований (OIES) показывают очень медленный рост производства. Согласно самым оптимистичным (и, вероятно, чрезмерно оптимистичным) графикам, добыча в Азербайджане достигнет 0,4 млн баррелей в сутки к 2000 г., 0,8 млн баррелей в сутки к 2005 г. и 1,6 млн баррелей в сутки к 2010 году. добыча на уровне чуть менее 1 млн баррелей в сутки в 2010 году. Для Казахстана прогнозы предполагают добычу на уровне 0,8 млн баррелей в сутки в 2000 году, максимальное значение в 3,4 млн баррелей в сутки и более реалистичный базовый сценарий в 2 млн баррелей в сутки в 2010 году. дает базовый показатель для всего Каспийского региона в 3,5 млн баррелей в сутки в 2010 г., что эквивалентно добыче Норвегии на сегодняшний день. Дополнительная добыча чуть менее 2,5 млн баррелей в сутки за тринадцать лет может быть сопоставима с неограниченным Ираком примерно через три года.

Дополнительная добыча чуть менее 2,5 млн баррелей в сутки за тринадцать лет может быть сопоставима с неограниченным Ираком примерно через три года.

Вышеизложенное не предназначено для того, чтобы преуменьшить важность Каспия, а просто для того, чтобы развенчать некоторые из более пространных преувеличений, которые были созданы в связи с данными о запасах Государственного департамента США, и отметить, что политика в отношении каспийской нефти значительно интереснее, чем его влияние на международный энергетический рынок. Уменьшение значения региона как энергетической провинции не умаляет силы стратегических целей вовлеченных игроков. Эти цели часто сложны: от регионального влияния до использования каспийских проблем как части других целей. Мы утверждаем, что есть только одна страна, поскольку проблема касается прежде всего энергии.

Единственным внешним игроком, для которого получение доступа к ресурсам является главной прерогативой, является Китай. Дискуссии о Каспийском регионе, как правило, в значительной степени сосредоточены на проблемах Запада, влиянии России и Ирана и проблемах потенциальных западных маршрутов выхода. Вместо этого мы начнем наш краткий обзор стратегических целей с вопросов, связанных с потенциальными восточными маршрутами. Цели Китая основаны на его внутренней энергетической ситуации, и политическое влияние на Каспии рассматривается не как главная цель внешних отношений как таковая. Вместо этого они рассматриваются как средство облегчения возможности добычи нефти и газа с второстепенной целью снижения вероятности того, что этнические беспорядки в западном Китае получат более активное внешнее поощрение.

Вместо этого мы начнем наш краткий обзор стратегических целей с вопросов, связанных с потенциальными восточными маршрутами. Цели Китая основаны на его внутренней энергетической ситуации, и политическое влияние на Каспии рассматривается не как главная цель внешних отношений как таковая. Вместо этого они рассматриваются как средство облегчения возможности добычи нефти и газа с второстепенной целью снижения вероятности того, что этнические беспорядки в западном Китае получат более активное внешнее поощрение.

Главные надежды китайской нефтяной промышленности в начале 1990-х годов, когда она перешла в чистую зависимость от импорта, были связаны с перспективами производства в Таримском бассейне в провинции Синьцзян на крайнем западе Китая. Поскольку шельфовые запасы Китая не оправдали ожиданий, потенциал Тарима обсуждался как китайскими, так и международными компаниями. По прошествии десятилетия наступило разочарование. Международным нефтяным компаниям были предоставлены лишь очень незначительные площади, а основные площади, принадлежащие национальной нефтяной компании по разведке и добыче на суше (CNPC), оказались крайне разочаровывающими по сравнению с предыдущими ожиданиями. Для государственных планировщиков стало ясно, что политически важная цель самообеспечения внутренней нефтью теперь недостижима. Целесообразное изменение определения означало, что самообеспеченность теперь будет включать нефть, произведенную китайскими компаниями, даже если это произойдет за пределами Китая. Вместо того, чтобы полагаться исключительно на международный рынок, CNPC стало необходимо стать международным игроком. В 19В 1997 году Китай начал дипломатическое наступление в Центральной Азии, и одновременно с этим CNPC начала попытки подписать сделки на Каспии, в Ираке и даже в Венесуэле. Самая крупная сделка была заключена в Казахстане, где было выиграно Актюбинское месторождение, опередив ряд явно удивленных опасений США, в сделке на сумму около 4,3 миллиарда долларов.

Для государственных планировщиков стало ясно, что политически важная цель самообеспечения внутренней нефтью теперь недостижима. Целесообразное изменение определения означало, что самообеспеченность теперь будет включать нефть, произведенную китайскими компаниями, даже если это произойдет за пределами Китая. Вместо того, чтобы полагаться исключительно на международный рынок, CNPC стало необходимо стать международным игроком. В 19В 1997 году Китай начал дипломатическое наступление в Центральной Азии, и одновременно с этим CNPC начала попытки подписать сделки на Каспии, в Ираке и даже в Венесуэле. Самая крупная сделка была заключена в Казахстане, где было выиграно Актюбинское месторождение, опередив ряд явно удивленных опасений США, в сделке на сумму около 4,3 миллиарда долларов.

То, что Китай предложил Казахстану, состояло из двух элементов. Во-первых, в стране появился еще один мощный интерес, который, с точки зрения казахов, давал возможность больше влиять на другие интересы. Во-вторых, китайцы пообещали найти выход из тупика, связанного с западными маршрутами выхода, с планом строительства нефтепровода в Китай. С западной точки зрения этот трубопровод не имеет большого экономического смысла, но китайская экономика трубопроводов и сталелитейной промышленности радикально отличается. Кроме того, это всего лишь один из элементов ряда активно рассматриваемых возможностей (так называемый энергетический Шелковый путь), в том числе газопроводов из Туркменистана, восточной и западной Сибири, а также будущих вариантов транспортировки нефти с Ближнего Востока. Учитывая силу энергетического императива Китая и большой и растущий размер его валютных резервов, его потенциал в конечном итоге использовать восточный маршрут не следует недооценивать. Тем временем удивление западных компаний по поводу Актюбинской сделки может повториться в других странах Каспия. На наш взгляд, стратегическая дипломатическая политика, мотивированная целями энергетической политики, является мощной силой для заключения сделок и вывода ресурсов. Напротив, правительства других внешних игроков в основном проводят каспийскую энергетическую политику, мотивированную целями дипломатической политики.

С западной точки зрения этот трубопровод не имеет большого экономического смысла, но китайская экономика трубопроводов и сталелитейной промышленности радикально отличается. Кроме того, это всего лишь один из элементов ряда активно рассматриваемых возможностей (так называемый энергетический Шелковый путь), в том числе газопроводов из Туркменистана, восточной и западной Сибири, а также будущих вариантов транспортировки нефти с Ближнего Востока. Учитывая силу энергетического императива Китая и большой и растущий размер его валютных резервов, его потенциал в конечном итоге использовать восточный маршрут не следует недооценивать. Тем временем удивление западных компаний по поводу Актюбинской сделки может повториться в других странах Каспия. На наш взгляд, стратегическая дипломатическая политика, мотивированная целями энергетической политики, является мощной силой для заключения сделок и вывода ресурсов. Напротив, правительства других внешних игроков в основном проводят каспийскую энергетическую политику, мотивированную целями дипломатической политики.

Китай — это особый случай. Другие внешние правительства, в конечном счете, преследуют цели, которые в некоторой степени являются обструкционистскими, либо в отношении освоения Каспия в целом, либо в отношении конкретных вариантов развития. В некоторых случаях политика управляется удовлетворением часто расходящихся внутренних лобби и интересов, что приводит к разработке политики, которая не обязательно была последовательной с течением времени. Возьмем главный пример: политика США в регионе возникает из смеси озабоченностей. Грубо говоря, целью является сдерживание российского и иранского влияния и защита интересов вовлеченных американских компаний. Это, однако, маскирует работу ряда влиятельных лоббистов. Список таких лобби длинный, но мы бы выделили три. Во-первых, как и следовало ожидать, израильское лобби важно в контексте отношений с Ираном. В то время как многие в Госдепартаменте считают, что проблемы каспийского транзита могут позволить начать выход из тупика вокруг политики в отношении Ирана и облегчить выход из противоречий, вызванных политикой двойного сдерживания, не может быть никаких сомнений. что израильское лобби оказалось препятствием. С чисто стратегической точки зрения Иран является естественным союзником США (и, если уж на то пошло, Израиля) в регионе, способствуя экспорту на юг в качестве альтернативы российскому контролю и обеспечивая основной оплот против Ирака. В этом контексте прагматизм, проявленный при снятии возражений против транспортировки туркменского газа через Иран, является обнадеживающим признаком, хотя и довольно незначительным с точки зрения основных решений, которые предстоит сделать.

что израильское лобби оказалось препятствием. С чисто стратегической точки зрения Иран является естественным союзником США (и, если уж на то пошло, Израиля) в регионе, способствуя экспорту на юг в качестве альтернативы российскому контролю и обеспечивая основной оплот против Ирака. В этом контексте прагматизм, проявленный при снятии возражений против транспортировки туркменского газа через Иран, является обнадеживающим признаком, хотя и довольно незначительным с точки зрения основных решений, которые предстоит сделать.

Второе лобби, которое мы хотели бы выделить, менее мощное, но все же способное создавать препятствия. На самом деле армянское лобби на сегодняшний день было очень эффективным, поскольку Азербайджан был единственной частью бывшего Советского Союза, которая столкнулась с санкциями США. Предполагая, что проблема Нагорного Карабаха для непосредственных практических целей практически неразрешима, армянское лобби все еще имеет возможность сорвать его, и, конечно, проблема означает, что все предлагаемые южные маршруты для большей части потенциальных дополнительных азербайджанских поставок (так называемые «поздние нефть»), должны обходить Армению либо через Грузию и далее в Турцию, либо через Иран и далее в Турцию. Исключительно с точки зрения интересов США, совершенно невозможный маршрут из Баку в Армению в Турцию на самом деле был бы лучшим, поскольку он дал бы Армении поток доходов за счет транзитных сборов, исключил бы Иран из большей части уравнения и устранил бы подверженность различным нестабильностям и возможностям ситуации в Грузии.

Исключительно с точки зрения интересов США, совершенно невозможный маршрут из Баку в Армению в Турцию на самом деле был бы лучшим, поскольку он дал бы Армении поток доходов за счет транзитных сборов, исключил бы Иран из большей части уравнения и устранил бы подверженность различным нестабильностям и возможностям ситуации в Грузии.

Третье лобби, влияющее на экспортные маршруты, — это группа интересов, как правозащитных, так и феминистских движений, которые на самом деле исключают вариант выхода из Туркменистана на восток через Афганистан, конечно, заключив сделки со всеми группировками в Афганистане. Тот факт, что американская компания, связанная с этим предложением, является той же самой компанией, которая в настоящее время сталкивается с судебным разбирательством и одобрением в США в связи с ее нарушениями прав человека в ее бирманских операциях, только усиливает убежденность в том, что эта компания не сможет прорваться через афганский маршрут.

Интересы американских нефтяных компаний, работающих в Каспийском регионе, не оказали существенного влияния ни на что, кроме коммерческой политики. Эти компании осознают маргинальный характер самих нефтегазовых операций и находятся под влиянием крайнего раздражения и затрат, понесенных Chevron в самом раннем из новых каспийских предприятий на месторождении Тенгиз в Казахстане. Они также публично выступают против политики двойного сдерживания (и в частном порядке очень громко высказываются в этой оппозиции). Им нужны дешевые, дипломатически защищенные пути отхода, и, в частности, они хотят сближения с Ираном, по крайней мере, в том, что касается энергетических операций.

Эти компании осознают маргинальный характер самих нефтегазовых операций и находятся под влиянием крайнего раздражения и затрат, понесенных Chevron в самом раннем из новых каспийских предприятий на месторождении Тенгиз в Казахстане. Они также публично выступают против политики двойного сдерживания (и в частном порядке очень громко высказываются в этой оппозиции). Им нужны дешевые, дипломатически защищенные пути отхода, и, в частности, они хотят сближения с Ираном, по крайней мере, в том, что касается энергетических операций.

Принимая во внимание вышеперечисленные опасения, а также суровые и почти жестокие цели некоторых влиятельных членов Конгресса, а также множество других мелких соображений, политика США сводится к удовлетворению интересов групп. Однако со стратегической точки зрения основная тенденция заключается в том, что логика переформулирования политической позиции в отношении Ирана становится все сильнее, что, конечно же, связано с ограничениями израильского лобби как группы. Короче говоря, становится все труднее отделить каспийскую политику США от общей похлебки, которая представляет их ближневосточную политику.

Короче говоря, становится все труднее отделить каспийскую политику США от общей похлебки, которая представляет их ближневосточную политику.

Российские интересы, возможно, яснее, но все же возникают из коалиции интересов. Если бы геология была поставлена под контроль России, а не природы, на Каспии, конечно, не было бы ни нефти, ни газа. Учитывая, что это так, Россия, естественно, желает установить контроль над северными экспортными маршрутами, добиться решения вопроса о правах собственности на Каспийское море (что дает России повышенную долю добычи) и использовать рычаги влияния на каждом этапе переговоров. Кроме того, после шока чеченского кризиса необходимо сдерживать любое распространение этнических проблем вдоль южных границ. В контексте последнего худшим исходом для России является череда процветающих прикаспийских государств со значительным влиянием либо Ирана, либо США. Иными словами, цель региональной гегемонии на Каспии — это не только гегемония как форма фактического восстановления империи, но и решение важных внутренних задач.

Хотя мы недооценили важность желаний американских энергетических компаний в формировании политики, этого нельзя сказать об их российских коллегах. Они являются основным источником денежных потоков как для экономической, так и для политической системы, и каждый из них связан с какой-либо политической фракцией или интересом. Они не являются пассивными участниками, они обладают значительным влиянием, и в общих чертах их цели, заключающиеся в обеспечении как можно большего объема каспийского бизнеса, так и в получении максимальной прибыли от их трубопроводной системы, сдерживают российскую тенденцию к обструкции. В то время как российская каспийская риторика (и западный анализ этой риторики) по-прежнему пропитана стратегическими проблемами, реализация этой политики становится все более прагматичной и движимой более коммерческими интересами.

Обеспокоенность Ирана и Турции также включает в себя вопросы влияния, но, несмотря на старый анализ предполагаемой большой игры между Ираном и Турцией, позиции двух стран все чаще случайно работают в интересах друг друга. Например, основной неопределенностью в отношении северных путей выхода к Черному морю является позиция Турции в отношении желания ограничить движение через Босфор. В то время как это имеет экологическую основу, это также является важным козырем для страны, чье общее стратегическое влияние и значение были наиболее резко сокращены к распаду Советского Союза, а также усиливает желательность южных маршрутов через Иран. Точно так же, хотя иранский подход к каспийской геологии был бы таким же, как и российский, продвижение иранских маршрутов служит одним из рычагов для выхода из международной изоляции, а также для обретения влияния на Каспии, попутно усиливая аргументы в пользу маршрутов, заканчивающихся в Турции. Как и в случае с русскими, речь идет о целом ряде внутренних этнических проблем, курдах в Турции и этнических азербайджанцах в Иране, и, хотя они добавляют некоторые сложности, в целом, как иранская, так и турецкая политика тяготеют к более приспособляемому подходу к достижение решения основных экспортных вопросов Каспия.

Например, основной неопределенностью в отношении северных путей выхода к Черному морю является позиция Турции в отношении желания ограничить движение через Босфор. В то время как это имеет экологическую основу, это также является важным козырем для страны, чье общее стратегическое влияние и значение были наиболее резко сокращены к распаду Советского Союза, а также усиливает желательность южных маршрутов через Иран. Точно так же, хотя иранский подход к каспийской геологии был бы таким же, как и российский, продвижение иранских маршрутов служит одним из рычагов для выхода из международной изоляции, а также для обретения влияния на Каспии, попутно усиливая аргументы в пользу маршрутов, заканчивающихся в Турции. Как и в случае с русскими, речь идет о целом ряде внутренних этнических проблем, курдах в Турции и этнических азербайджанцах в Иране, и, хотя они добавляют некоторые сложности, в целом, как иранская, так и турецкая политика тяготеют к более приспособляемому подходу к достижение решения основных экспортных вопросов Каспия.

Подводя итог, мы подразумеваем, что основные угрозы развитию каспийской энергетики исходят больше от экономики, чем от политики, и действительно, при любом продолжительном сценарии низких цен на нефть их жизнеспособность станет сомнительной. Однако в большей степени вопрос развития является чуть ли не побочным вопросом для всех, кроме самих новых прикаспийских государств и для Китая. То, что действительно решается на переговорах по каспийской энергетике, — это природа этих государств и их внешняя ориентация, а также усиливающаяся тенденция к тому, чтобы каспийские энергетические проблемы становились каналом, посредством которого можно изменить элементы общего выравнивания ближневосточной политики. Перефразируя клише, свеча в данном случае может оказаться не такой уж и ценной, но сама игра и то, как в нее играют, чрезвычайно важны.

Автор: Пол Хорснелл

Исключение России из газового баланса Европы: важная роль каспийского газа

Европе грозит острая нехватка газа в результате российского вторжения на Украину, что ставит под угрозу будущие поставки около 140 миллиардов кубометров газа в год (млрд куб. м) российского газа потребителям из ЕС. Еще до вторжения ужесточение европейского газового баланса подняло цены до экстремального уровня, в результате чего газ (и электроэнергия) прочно выдвинулся на передний план национальной политики и политики ЕС в отношении доступности энергии.

м) российского газа потребителям из ЕС. Еще до вторжения ужесточение европейского газового баланса подняло цены до экстремального уровня, в результате чего газ (и электроэнергия) прочно выдвинулся на передний план национальной политики и политики ЕС в отношении доступности энергии.

Теперь, всего через две недели после вторжения, Комиссия ЕС обратилась с призывом к поэтапному отказу от импорта ископаемого топлива из России задолго до 2030 года. Если не принять должных мер, это может значительно ухудшить баланс России.

Россия поставляет 40 процентов газа в ЕС, и заменить такой объем смесью альтернативных источников поставок газа, более широкого использования возобновляемых источников энергии, а также вмешательства и улучшения со стороны спроса всего за восемь лет — огромная задача. Для реализации этого плана поэтапного отказа потребуются беспрецедентные уровни финансирования, беспрецедентное политическое сотрудничество с поставщиками из стран, не входящих в ЕС, и непоколебимая поддержка потребителей.

В частности, могут возникнуть проблемы с альтернативным газоснабжением. В ближайшей перспективе газа из Северной Африки (в основном из Алжира) или Норвегии почти не будет. Начало добычи в Черном море на турецком месторождении Сакарья и румынском месторождении Нептун (если оно будет дано в ближайшее время) могло бы помочь, но не ранее 2024 и 2025 годов соответственно. Расширение за счет существующих поставщиков может занять пять лет и более. Похоже, что East Med может слишком поздно вступить в бой, в то время как увеличение добычи на газовом месторождении в Гронингене возможно, но политически сложно. Спотовый рынок СПГ является вариантом, но это означает конкуренцию со стороны Азии за теперь очень взаимозаменяемый товар, похожий на сырую нефть.

Выходит из Каспийского моря. Каспийские производители в состоянии поставить до 10 дополнительных миллиардов кубометров газа в год в течение нескольких месяцев, объем, с которым не могут сравниться никакие другие источники трубопроводного газа.

Существует три способа, с помощью которых газ с действующих в настоящее время месторождений на Каспии может внести вклад в газовый баланс Европы в краткосрочной перспективе. Все они основаны на концепции, согласно которой, если газ может попасть в Турцию, то СПГ, поступающий в Турцию, может быть высвобожден для конкурентной продажи в остальную Европу, где имеется достаточный избыток мощностей по регазификации СПГ. В 2020 году Турция импортировала 15 млрд кубометров СПГ, а в 2021 году — 14 млрд кубометров; последний представлял 24 процента годового спроса на газ. Замена части этого газа трубопроводным газом с Каспийского моря и высвобождение вытесненного СПГ для рынков ЕС для участия в торгах обеспечит немедленную поставку.

Три варианта:

- Захват 5 миллиардов кубометров газа, добываемого Petronas в туркменском секторе Каспийского моря, большая часть которого сжигается на факелах, и его транспортировка в Азербайджан.

- Увеличение объемов по своп-соглашению Туркменистан-Иран-Азербайджан на 2 миллиарда кубометров в год, действующему с января 2022 года. Это может увеличить поставки в Азербайджан еще на 2-3 миллиарда кубометров, высвободив сопоставимый объем азербайджанского газа для доставки в Турцию.

- Организация нового своп-соглашения Туркменистан-Иран-Турция для использования свободных мощностей существующего 48-дюймового трубопровода Иран-Турция.

Это может увеличить поставки в Азербайджан еще на 2-3 миллиарда кубометров, высвободив сопоставимый объем азербайджанского газа для доставки в Турцию.

Это может увеличить поставки в Азербайджан еще на 2-3 миллиарда кубометров, высвободив сопоставимый объем азербайджанского газа для доставки в Турцию.Все три варианта возможны, поскольку Туркменистан имеет свободные производственные мощности, сжигает газ и может подавать продукцию в существующие трубопроводы или, как в случае с Petronas, в новую короткую 78-километровую линию мощностью 10 млрд куб. м в год для подключения к существующему сбору газа объектов в азербайджанских водах. Азербайджанские источники указывают, что такая линия может быть введена в эксплуатацию в течение 4-6 месяцев после ее утверждения, а ее стоимость, вероятно, будет в диапазоне от 300 до 500 миллионов долларов.

Существующая линия Иран-Турция должна иметь возможность перевозить больше: в 2021 году Иран экспортировал 90,4 млрд кубометров в Турцию — близко к контрактным 9,6 млрд кубометров — но это 48-дюймовая линия, и поэтому она должна пропускать больше. До сих пор поставки в 2022 году были значительно ниже, что открывает еще больше возможностей. Оживление туркменского экспорта в северо-восточный Иран обеспечит необходимые поставки.

До сих пор поставки в 2022 году были значительно ниже, что открывает еще больше возможностей. Оживление туркменского экспорта в северо-восточный Иран обеспечит необходимые поставки.

Между тем, своп Туркменистан-Иран-Азербайджан действует с начала 2022 года. Сообщается, что он работает хорошо, и обсуждаются вопросы его расширения. Что касается сегмента Иран-Азербайджан, то трудно оценить, сколько газа может попасть в Азербайджан. Трубопровод был первоначально построен около пятидесяти лет назад как линия ИГАТ-1 для экспорта газа в СССР и был перепрофилирован для транспортировки 2 млрд куб. Несомненно, его мощность должна быть значительно ниже первоначальных 10 млрд куб.

В течение года Туркменистан сможет поставлять в Азербайджан до 10 миллиардов кубометров в год как по простой соединительной линии через Каспийское море, так и через Иран. Затем вопрос переходит к транспортировке на запад в Турцию. Остается неясным, сможет ли существующий Южно-Кавказский трубопровод (ЮКТ) перекачивать такой дополнительный объем, но есть некоторые обнадеживающие признаки (в 2021 году по нему было транспортировано в общей сложности 17,7 млрд куб. bcma от дополнительного сжатия). Обратите также внимание на то, что в любом сценарии туркмено-азербайджанской поставки часть газа, скорее всего, будет потребляться самим Азербайджаном из-за давней нехватки внутреннего газа; однако эти дополнительные поставки просто сделают его более удобным для увеличения дальнейших поставок в Турцию.

bcma от дополнительного сжатия). Обратите также внимание на то, что в любом сценарии туркмено-азербайджанской поставки часть газа, скорее всего, будет потребляться самим Азербайджаном из-за давней нехватки внутреннего газа; однако эти дополнительные поставки просто сделают его более удобным для увеличения дальнейших поставок в Турцию.

Что касается заключительной части договоренности, то Южный газовый коридор представляет собой систему, по которой азербайджанский газ транспортируется через Турцию в Италию, а Трансадриатический трубопровод — последний участок из Турции в Италию — уже работает на уровне своей текущей пропускной способности 10 млрд куб. . Будет чрезвычайно трудно достать дополнительный газ, проходящий через Турцию в Европу.

Вот почему политическое сотрудничество Турции является важнейшим компонентом импорта каспийского газа на турецкие рынки и обеспечения доступности турецкого СПГ для ЕС в краткосрочной перспективе. Для этого не должно быть никаких коммерческих или контрактных препятствий, поскольку весь его СПГ, за исключением законтрактованных объемов в Алжире, является спотовым. (Конечно, это не произойдет автоматически; покупатели из ЕС должны будут предлагать конкурентоспособные цены.)

(Конечно, это не произойдет автоматически; покупатели из ЕС должны будут предлагать конкурентоспособные цены.)

Туркменистан действительно обладает потенциалом для добычи значительно большего количества газа, но в краткосрочной и среднесрочной перспективе любые дополнительные 5-10 миллиардов кубических метров в год потребуют значительных инвестиций в расширение соответствующей трубопроводной инфраструктуры. Создание возможных вариантов, связанных с Туркменистаном, начинается с признания того, что технические и коммерческие вопросы потребуют разъяснения. Однако на фоне немногочисленности других вариантов краткосрочного пайплайна он выглядит очень привлекательно.

Более того, геополитические планеты могут сойтись. По состоянию на 12 марта года года в Туркменистане новый президент. Сердар Бердымухамедов, сорокалетний сын предыдущего президента, захочет немедленно добиться успеха в экономике. Во-вторых, 16 марта года года Иран освободил Назанин Загари-Рэтклифф обратно в Великобританию в ответ на выплату долга в размере 400 миллионов фунтов стерлингов за списанные танки, относящиеся к 1970-м годам. В мире, стремящемся заменить российское ископаемое топливо, Иран может быстро завоевать международное доверие.

В мире, стремящемся заменить российское ископаемое топливо, Иран может быстро завоевать международное доверие.

Наконец, несмотря на рост мировых цен, спрос на газ в Турции был аномально высоким в 2021 году, увеличившись на 20 процентов по сравнению с уровнем 2020 года до 58 миллиардов кубометров. Малое количество осадков значительно снизило выработку гидроэлектростанций, и около 4-5 млрд кубометров увеличения спроса в 2021 году пришлось на газовую генерацию, компенсирующую нехватку гидроэлектростанций. Поскольку в 2022 году количество осадков и снега улучшилось, спрос на газ в этом году, похоже, упадет, что высвободит некоторое количество газа для потенциального экспорта.

В целом, политика, готовность к поставкам газа и нехватка других реальных возможностей делают вариант каспийского газа привлекательным и жизнеспособным. Это потребует от ЕС налаживания более прочных энергетических отношений с Турцией. Но с учетом того, что российский экспорт ископаемого топлива становится ядовитым, налаживание этих отношений выглядит как выполнимым, так и необходимым.

Джон Робертс — внештатный старший научный сотрудник Глобального энергетического центра Атлантического совета и член Группы экспертов по газу Европейской экономической комиссии ООН.

Джулиан Боуден — бывший экономист BP, специализирующийся на рынках газа в Юго-Восточной Европе и Каспийском регионе, а также старший научный сотрудник Оксфордского института энергетических исследований OIES.

Авторы признают, что они входят в состав консультативного совета проекта по прокладке 78-километрового соединительного трубопровода между месторождением Магтымкули, оператором которого является Petronas, в Туркменистане, и газосборным комплексом, оператором которого является BP, на азербайджанском месторождении Азери-Чираг-Гюнешли. нефтяное месторождение. Они надеются, что читатели поймут, что это всего лишь один из трех вариантов, представленных выше, и что все они должны серьезно рассматриваться как часть усилий Европы по поиску альтернатив российскому газу.